| Главная » Статьи » Налоговый учёт |

© Е. Ю. Чиркова

Заявительный порядок возмещения НДС представляет собой осуществление зачета (возврата) суммы налога, заявленной к возмещению в налоговой декларации, до завершения проводимой на основе этой налоговой декларации камеральной налоговой проверки. То есть налогоплательщикам при выполнении ряда условий не нужно будет ждать целых три месяца для возврата своих «кровных».

Кто имеет право воспользоваться?

Данное право предусмотрено для двух категорий налогоплательщиков. Первая. Организации, у которых совокупная сумма НДС, акцизов, налога на прибыль и НДПИ, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения налога, составляет не менее 10 млрд руб. В данной сумме не учитываются налоги, уплаченные при перемещении через таможенную границу Российской Федерации, а также перечисленные компанией в качестве налогового агента. Совокупная величина учитываемых налогов уменьшается на возвращенные в порядке ст. 78 и 79 НК РФ суммы излишне уплаченных или взысканных НДС, акцизов, налога на прибыль и НДПИ. Исключение составляют суммы НДС, возвращенные за три предшествующих года в порядке, указанном в ст. 176 НК РФ (письмо Минфина России от 01.04.10 № 03-07-08/84). Организации вправе применить заявительный порядок возмещения налога, только если со дня их создания до дня подачи налоговой декларации прошло не менее трех лет. Вторая. Налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, действующую банковскую гарантию, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога будет отменено полностью или частично. Причем в данном случае не имеет значения, кто предоставляет банковскую гарантию - организация, индивидуальный предприниматель или лицо, признаваемое плательщиком НДС в связи с перемещением товаров через таможенную границу Российской Федерации, поскольку все эти субъекты признаются налогоплательщиками (п. 1 ст. 143 НК РФ).

Что такое банковская гарантия и как ее получить?

В рассматриваемом случае банковская гарантия - это обязательство банка на основании требования налогового органа перечислить в бюджет за компанию суммы НДС, зачтенные или возвращенные ему в заявительном порядке, если решение о возмещении впоследствии будет отменено. Получить ее можно не в любом банке, а только в «надежном», включенном Минфином России в специальный перечень, опубликованный на официальном сайте министерства (письмо ФНС РФ от 16.03.10 № ШС-22-3/182). На 1 ноября 2010 г. перечень содержит 199 банков. Налоговыми органами к гарантиям предъявляются и особые требования: они должны быть безотзывными и непередаваемыми; не могут содержать указание на представление налоговым органом банку документов, которые не предусмотрены ст. 176.1 НК РФ; срок их действия должен истекать не ранее чем через восемь месяцев со дня подачи налоговой декларации, в которой заявлена сумма налога к возмещению; сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджет в полном объеме суммы налога, заявляемой к возмещению; банковская гарантия должна допускать бесспорное списание денежных средств со счета гаранта в случае неисполнения им в установленный срок требования об уплате денежной суммы по банковской гарантии, направленного до окончания срока действия банковской гарантии. Сама процедура получения банковской гарантии практически не отличается от кредитной сделки. Подается заявление на имя руководителя отделения банка и предоставляется пакет необходимых документов. Их перечень каждый банк разрабатывает индивидуально. Например, Сбербанк России требует предоставить заявление на предоставление гарантии на фирменном бланке компании с указанием суммы, цели гарантии, срока обеспечения; анкету компании; правоустанавливающие документы; бухгалтерскую отчетность на 5 последних отчетных дат и расшифровки к ней. Славянский банк помимо этого требует отсутствия любой просроченной задолженности перед ним и другими кредиторами, бюджетом, внебюджетными фондами и государственными органами, а также отсутствие требований судебных органов к расчетному счету. Некоторые банки требуют, чтобы за пять отчетных периодов не было убытков, чтобы компания существовала не менее двух лет, счет в банке был открыт не менее чем за три месяца до подачи заявления на гарантию. Некоторые обращают внимание на обороты компании или требуют внести залог (обеспечение). Размер вознаграждения за предоставление гарантии устанавливается для каждого клиента в индивидуальном порядке в зависимости от его финансового состояния и определяется в соответствии с утверждении-ми тарифами банка (в среднем ставка от 2,5 до 10 %).

Как воспользоваться правом на 'ускоренное» возмещение НДС?

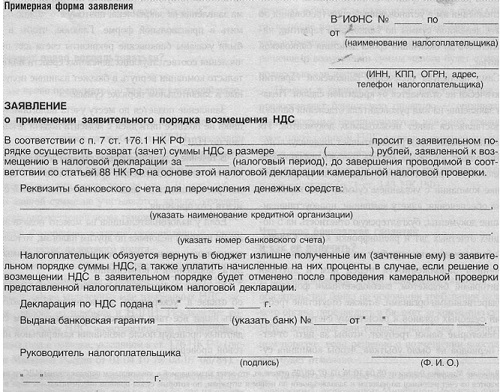

Налогоплательщик, претендующий воспользоваться заявительным порядком возмещения НДС, должен подать соответствующее заявление. Законодательно форма заявления не закреплена, поэтому его можно оформить в произвольной форме. Главное, чтобы в нем были указаны банковские реквизиты счета для перечисления соответствующих денежных средств и обязательств компании вернуть в бюджет излишне полученные в заявительном порядке суммы. Заявление подается по месту учета налогоплательщика не позднее пяти дней с момента подачи декларации по НДС. В течение 5 дней налоговые органы должны вынести решение о возмещении суммы налога или отказе, которое доводится до заявителя в течение 5 дней с момента его принятия. Если у налогоплательщика на момент подачи заявления имеется недоимка по другим налогам, то налоговым органом принимается решение о зачете суммы на-лога, заявленной к возмещению. В случае вынесения налоговым органом решения об отказе в «ускоренном» возмещении НДС, возместить налог все-таки остается возможным путем стандартных процедур после окончания камеральной налоговой проверки. Когда налоговым органом вынесено положительное решение в пользу налогоплательщика, на следующий рабочий день после его принятия инспекция направляет поручение на возврат налога в территориальный орган Федерального казначейства, который, в свою очередь, в течение пяти дней должен вернуть указанную сумму налогоплательщику. Если сроки на перечисление будут нарушены, то, помимо суммы налога, компании выплачиваются проценты по действующей ставке рефинансирования ЦБ РФ за каждый день просрочки, начиная с двенадцатого дня после подачи заявления о применении «ускоренного» порядка возмещения НДС. Может возникнуть ситуация, когда заявление на «ускоренный» возврат подано, налоговая инспекция приняла положительное решение и деньги получены, а компания обнаружила, что в первоначальной декларации была допущена ошибка и занижена возмещаемая сумма НДС. Если налогоплательщик решит подать уточненную декларацию, то все ранее полученные деньги должны будут возвращены обратно государству, причем не просто так, а с уплатой процентов. Не позднее дня, следующего за днем подачи уточненной налоговой декларации, налоговики отменяют решение о возмещении НДС по ранее поданной декларации и направляют организации требование возвратить в бюджет полученную (зачтенную) сумму НДС и уплатить проценты за пользование бюджетными средствами, которые исчисляются исходя из двукратной ставки рефинансирования ЦБ РФ. Причем, даже если по уточненной декларации суммы НДС предъявлены к возмещению в большем размере, возмещенный в заявительном порядке налог по первоначальной декларации необходимо будет вернуть (письмо Минфина России от 01.04.10 № 03-07-08/84). В случае возникновения такой ситуации, целесообразно не спешить, а уточненные налоговые декларации представлять только после завершения трехмесячной камеральной проверки и вынесения окончательного решения о возмещении. Возвращать деньги и платить проценты не придется.

Камеральная проверка закончена, что дальше?

По истечении трех «камеральных» месяцев налоговый орган выносит решение о правомерности возмещения НДС. Если никаких нарушений инспекцией не выявлено, то в течение семи дней налоговый орган сообщает об этом налогоплательщику. Когда ошибки обнаружены, налоговые органы начинают процедуру, предусмотренную ст. 88, 100, 101 и 176 НК РФ. В течение пяти дней со дня принятия решения налогоплательщику дополнительно направляется Решение об отмене решения о возмещении суммы НДС, заявленной к возмещению. Также компании направляется и требование о возврате в бюджет излишне полученных им (зачтенных) в заявительном порядке сумм. Требование направляется только в сумме неподтвержденного НДС, возмещенного в заявительном порядке. Аналогично случаю с подачей уточненной налоговой декларации и в том же порядке на суммы, подлежащие возврату, начисляются проценты. Они начисляются со дня фактического перечисления денежных средств или принятия решения о зачете в заявительном порядке. Следует отметить, что расходы на уплату указанных процентов не учитываются при расчете налога на прибыль. В случае невыполнения налогоплательщиком требования о возврате налога в течение 5 дней, налоговый орган направляет в банк требование об уплате денежных средств по гарантии. Банк не вправе отказать налоговому органу в его удовлетворении. Исключение составляет ситуация, когда на момент предъявления требования истек срок банковской гарантии. В этом случае, а также когда величина банковской гарантии оказалась меньше, чем сумма налога и процентов, налоговые органы обращают взыскание на денежные средства на счетах или иное имущество налогоплательщика. | |

| Просмотров: 745 | |

| Всего комментариев: 0 | |