| Главная » Статьи » Практика аудита |

Заявление об ответственности заказчика

© А.В. Газарян // Бухгалтерский учёт. - 2002. - № 14. - С. 41 - 44.

В соответствии с Федеральным законом от 07.08.01 № 119-ФЗ «Об аудиторской деятельности» (ред. от 14.12.01) целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчётности аудируемых лиц и соответствии порядка ведения бухгалтерского учёта законодательству Российской Федерации. Эффективность ее достижения во многом зависит от взаимодействия сторон, участвующих в аудите, и четкости представления прав, обязанностей и ответственности аудитора и аудируемых лиц. Эти правоотношения регламентируются Гражданским кодексом РФ и Законом «Об аудиторской деятельности». Согласно подп. 2, 3 ст. 6 Закона аудируемые лица обязаны предоставлять информацию и документацию, необходимые для осуществления аудита, давать исчерпывающие разъяснения и подтверждения в устной и письменной форме, запрашивать необходимые для проведения аудиторской проверки сведения у третьих лиц, а также не предпринимать каких бы то ни было действий в целях ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки.

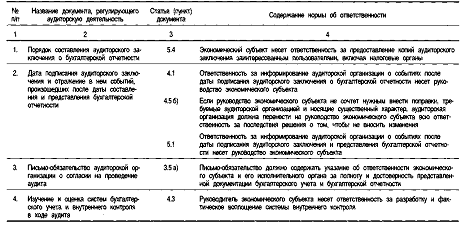

Более детально вопросы прав, обязанностей и связанной с ними ответственности определены в правилах (стандартах) аудиторской деятельности (см. табл.).

Проиллюстрируем примерами некоторые приведенные нормы.

Пример 1. Для проведения проверки основных средств аудитору предоставлены различные документы (акты, инвентарные карточки, инвентаризационные описи, отчёты о состоянии основных средств и начисленной по ним амортизации, платежные документы, договоры и т. д.). На отдельном бланке материально ответственным лицом по запросу аудитора отражена информация о поступлениях в отчётном году.

Ошибку по приходу основных средств аудитор может установить при сопоставлении данных, предоставленных разными источниками, с первичными документами, бухгалтерскими регистрами и соответствующей статьей баланса.

Аудитор должен разъяснить заказчику, что в случае отказа в предоставлении информации по запросу аудитора заказчик несет ответственность (см. п. 7 табл.).

Пример 2. Согласно договору в декабре 2001 г. проданы основные средства с остаточной стоимостью 200 тыс. руб., продажная цена 480 тыс. руб., в том числе НДС 80 тыс. руб. Расчёты с покупателем не произведены.

Эта хозяйственная операция не отражена на счетах бухгалтерского учёта по состоянию на 31.12.01.

Аудитору представлен годовой бухгалтерский отчёт, содержащий ошибки:

во-первых, не отражены прочие расходы и доходы от продажи основных средств, что ведет к занижению прибыли на 200 тыс. руб. и НДС на 80 тыс. руб.;

во-вторых, на балансовых счетах 01 «Основные средства» и 02 «Амортизация основных средств» отражены ошибочные данные.

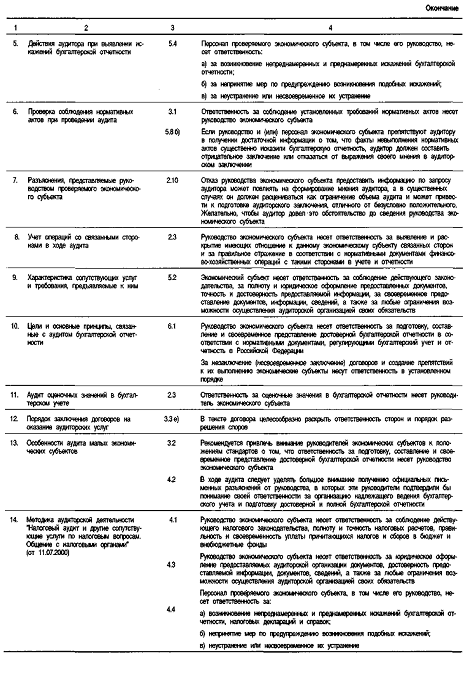

Если заказчик не предоставит договор купли-продажи, аудитор не будет знать, что данная хозяйственная операция имела место, и не сможет дать правильную оценку финансового и имущественного положения организации, состояния ее доходов. Ответственность за это несет не аудитор, а заказчик (см. п. 3, 9, 10 табл.).

Пример 3. Заказчику стало известно, что его постоянный партнер, ранее платежеспособный, будет испытывать большие финансовые затруднения. Но от аудитора заказчик эту информацию скрыл.

В этом случае аудитор может неправильно оценить статью «Дебиторская задолженность». Ответственность заказчика в подобной ситуации отражена в табл. (п. 6, 10).

Пример 4. Заказчик - торговое предприятие - обладает значительными товарными запасами с высокой стоимостью. В связи с давлением со стороны конкурентов, реализующих аналогичные товары по более низким ценам, заказчик будет вынужден снизить продажную стоимость, т. е. не сможет продать товары по ранее сформированной цене. В результате сложившейся ситуации предполагаемые убытки организации составят 500 тыс. руб.

Намечающиеся убытки должны быть отражены в годовой бухгалтерской отчётности данного года даже в том случае, если продажа товаров произойдет позже отчётной даты. Для аудитора важно, чтобы заказчик знал о своей ответственности (см. п. 2 табл.).

Подготовить аудиторское заключение с выражением мнения о достоверности отчётности аудитор может, только если заказчик предоставит ему полную документацию и точную информацию о финансово-хозяйственной деятельности, об имущественном и финансовом положении, о состоянии доходов и расходов организации.

Рассмотрим некоторые причины предоставления неполной информации.

1.Заказчик не знает, что определенные сведения являются важными для проверки годовой бухгалтерской отчётности. Предупредить возникновение этой проблемы можно путем составления заявления об ответственности заказчика, в котором следует указать информацию, необходимую для проведения аудиторской проверки, и важные ее разделы. В этом случае заказчик не сможет утверждать, что не знал о значении той или иной информации.

Например, в заявлении об ответственности заказчика может содержаться вопрос: предоставлена ли полная информация по обязательствам относительно гарантий (поручительств)? Соответствующей статьи в балансе нет, поэтому сведения по данному вопросу нельзя получить из документов, предоставленных для проверки годовой бухгалтерской отчётности. Однако данная информация является важной для оценки платежеспособности (действующего предприятия), так как гарантии могут быть значительными (т. е. существенными) в стоимостном выражении или же их срок истекает, и заказчик должен будет приступить к выполнению обязательств.

В подобных случаях необходимы сведения, которые подтверждают полноту бухгалтерской отчётности (справки кредитных учреждений и судебных органов, сведения (акты и т. п.) об обязательствах от поставщиков и о требованиях от покупателей и др.).

2.Заказчик не предоставляет сведения аудитору, так как не считает их важными. В этом случае заказчик сам производит отбор информации. Аудитор же может иначе оценить имеющуюся информацию и прийти к выводу, что она играет важную роль для характеристики показателей годового бухгалтерского отчёта.

Например, аудитор сделал запрос информации о судебных спорах, связанных с расчётными операциями (задолженностью покупателей) (имеет важное значение для оценки состояния дебиторской и кредиторской задолженности). Заказчик обязан предоставить ответ и в дальнейшем не может утверждать, что не знал о взаимосвязи оценки дебиторской задолженности и информации о судебных спорах.

3.Заказчик скрывает существенную информацию от аудитора. Например, на одной из проданных машин был обнаружен брак, стоимость ущерба по имеющейся оценке независимых специалистов, составляющую 100 тыс. руб., должен оплатить заказчик. А по оценке заказчика ущерб составил только 20 тыс. руб., в этом же размере он указан в годовом бухгалтерском отчёте.

Задача аудитора состоит в том, чтобы получить аудиторские доказательства полноты и точности информации, на основе которой было сформировано мнение о достоверности бухгалтерской отчётности. А требования правил (стандартов), представленные в таблице, позволяют определить обязанности и разграничить ответственность по сбору этих доказательств между аудитором и аудируемым лицом.

Для реализации норм аудиторских стандартов, адресованных руководству и персоналу проверяемых организаций, аудитор может использовать разные методы (устные разъяснения, письменные подтверждения). Например, письменными подтверждениями информирования об ответственности заказчика являются отдельные положения в договоре на оказание аудиторских услуг, в письме-обязательстве или заявлении об ответственности заказчика.

Цель, время составления, содержание и правовое значение заявления об ответственности заказчика

С целью получения гарантий того, что информация, предоставляемая аудитору, является полной и достоверной, аудитор обращается к исполнительному органу проверяемого экономического субъекта в лице генерального директора с предложением оформить заявление об ответственности заказчика.

Заявление составляется в письменной форме до проведения проверки (если письмо-обязательство о согласии на проведение аудита не направлялось клиенту) или после окончания проверочных работ (если клиенту было направлено письмо-обязательство аудиторской организации).

Аудитору целесообразно подготовить проект заявления об ответственности заказчика исходя из требований Закона «Об аудиторской деятельности» и правил (стандартов) аудиторской деятельности, а также с учётом специфики деятельности клиента и результатов проверки.

Никаких законодательных предписаний, регламентирующих содержание заявления, не существует. Союзы аудиторов или отдельные аудиторские организации вправе самостоятельно разработать и принять его форму. Например, в заявлении могут быть отражены:

объекты аудита (регистры бухгалтерского учёта и формы отчётности, подвергаемые проверке);

формы аудиторского заключения и отчёта, предоставляемые заказчику;

список лиц, которые составляли бухгалтерские регистры и годовую бухгалтерскую отчётность;

ответственность заказчика за достоверность и полноту предоставленных данных и в отношении других норм, предусмотренных в правилах (стандартах) аудиторской деятельности, и др.

В заявление могут вноситься дополнения, замечания, которые указывают на особенности проверки годовой бухгалтерской отчётности заказчика.

Представляя заказчику проект заявления, следует пояснить его содержание и обоюдную заинтересованность в достижении цели аудита. И только после рассмотрения, обсуждения и уточнения оно подписывается руководителем.

Когда заказчик отказывается подписать заявление об ответственности даже после того, как ему было разъяснено значение этого документа, аудитор должен особенно критично подойти к проверке годовой бухгалтерской отчётности.

Согласно п. 4.2 Методики аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами» перед проведением налогового аудита аудиторская организация вправе потребовать от руководства экономического субъекта письменное подтверждение понимания того факта, что проведение налогового аудита не снимает ответственность с руководства экономического субъекта за правильность и своевременность исполнения обязательств по налогам и сборам, а также за выполнение требований действующих нормативных актов. Такое подтверждение может быть представлено в форме соответствующих положений договора на проведение налогового аудита или заявления об ответственности, подписанного руководителем организации.

После завершения аудиторской проверки и получения заявления, если нет возражений, аудитор предоставляет аудиторское заключение, подтверждающее годовую бухгалтерскую отчётность.

За неквалифицированное проведение проверки, приведшей к убыткам для государства или экономического субъекта, или при составлении заведомо ложного аудиторского заключения аудитор может быть привлечен к ответственности. Но если аудитор сможет доказать, что он тщательно провел все необходимые для проверки процедуры и, следовательно, не мог действовать небрежно, ответственность за неверную информацию ляжет на руководство аудируемой организации.

| |

| Просмотров: 843 | |

| Всего комментариев: 0 | |