| Главная » Статьи » Бухгалтерский учёт |

Бухгалтерская справка: когда и зачем?

© Е. Ю. Рыбакова, консультант по налогам и сборам ЗАО «2К Аудит -Деловые консультации»

Каждый бухгалтер, безусловно, знает, что все операции в хозяйственной деятельности должны быть оформлены соответствующими оправдательными документами: счетами-фактурами, актами, накладными и пр. Помимо этих документов существует еще и бухгалтерская справка, о которой зачастую многие забывают, недооценивая ее важность.

Поскольку бухгалтерская справка является первичным документом, то на нее распространяются все правила оформления и составления «обычных» первичных документов, которые должны содержать обязательные реквизиты, указанные в ст. 9 Закона о бухгалтерском учёте.

Бланк бухгалтерской справки не предусмотрен в альбомах унифицированных форм первичных учётных документов, поэтому организациям предоставляется возможность самостоятельно его разрабатывать, указав об этом в учётной политике.

Самое главное при утверждении такой формы не забывать про обязательные реквизиты, поскольку именно грамотно оформленная бухгалтерская справка в дальнейшем сможет помочь компании в спорной ситуации (постановления ФАС Уральского округа от 07.09.09 № Ф09-6676/09-СЗ, Центрального округа от 21.01.09 № А48-1610/08-8).

Составляются обычно бухгалтерские справки на простом листе бумаги и подкалываются либо к тем документам, которые они поясняют, либо хранятся в папке «Бухгалтерские справки» по каждому кварталу отдельно.

Необходимость составления бухгалтерской справки

Бухгалтерские справки по своей сути - уточняющие документы, поэтому и составляются для раскрытия полной информации о каком-либо факте хозяйственной деятельности организации.

Чаще всего справка составляется для внесения исправлений в бухгалтерский и налоговый учёт, а также для осуществления различного рода расчётов: сумм ежемесячной амортизации, величины затрат по плану, фактически калькуляционных разниц, базы распределения затрат, направления списания затрат и т. п.

Исправление ошибок

Порядок исправления ошибок в бухгалтерском учёте установлен ПБУ 22/2010. Хотя применение бухгалтерской справки данным документом не предусмотрено, составление такой справки целесообразно и оправданно с точки зрения требований к полноте отражения информации о деятельности предприятия в бухгалтерском учёте (пример).

В справке лучше привести как можно больше информации, чтобы проверяющим было ясно, откуда взялась та или иная цифра. К ней можно приложить ксерокопии документов, из которых следует, что исправление необходимо было внести, - это позволит в дальнейшем избежать проблем, связанных с поиском оснований для произведенного исправления.

Часто подобные письменные комментарии помогают убедить суды в правоте налогоплательщиков. В ряде случаев с помощью справок удалось избежать санкций за неполную уплату НДС (постановления ФАС Московского округа от 21.09.04 № КА-А40/8138-04, Поволжского округа от 31.03.05 № А55-7002/04-44). Кроме того, справки об исправлении ошибок помогли организации не платить штраф по ст. 120 НК РФ за грубое нарушение правил учёта доходов и расходов в виде неправильного отражения на счетах бухгалтерского учёта хозяйственных операций (постановление ФАС Западно-Сибирского округа от 15.11.05 № Ф04-9333/2005(16763-А27-19)).

Предварительный расчёт

Бухгалтерская справка может понадобиться и при произведении таких сложных расчётов, как исчисление себестоимости выпускаемой продукции, при ведении раздельного учёта облагаемых и не облагаемых НДС операций. В этом случае в справке рассчитывается доля «облагаемой» и «необлагаемой» выручки, исходя из которой определяются суммы НДС, учитываемые в стоимости товаров (работ, услуг), и суммы, принимаемые к вычету.

Также бухгалтерская справка нужна при:

- расчёте суммы процентов по полученным и выданным займам. В ней нужно указать реквизиты договора займа, его сумму, процентную ставку, срок, период, за который начисляются проценты;

- расчёте суммы процентов по полученным займам, включаемых в расходы для целей налогообложения. Кроме уже перечисленных данных, в этой справке нужно отразить, каким образом нормируются проценты (по сопоставимым займам или исходя из ставки рефинансирования). Если используется метод сопоставимости, то приводятся данные о сопоставимых займах, а если проценты нормируются исходя из ставки ЦБ РФ, то указывается, имеются ли в договоре условия об изменении процентной ставки и размере ставки ЦБ РФ;

- пересчёте в рубли стоимости товаров (работ, услуг), цена которых выражена в валюте или в у.е.;

- расчёте суммы НДС, ранее правомерно принятой к вычету и подлежащей восстановлению;

- расчёте суммы пособия по временной нетрудоспособности (бухгалтерская справка прикладывается к больничному листу).

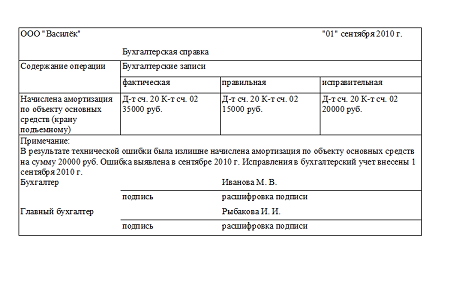

ПРИМЕР

Бухгалтером ООО «Василёк» обнаружена ошибка в сумме начисленной амортизации основных средств (кран подъемный).

Согласно расчёту величина амортизации объекта основных средств составила 15 000 руб. Однако была ошибочно внесена сумма 35 000 руб. Бухгалтеру необходимо произвести следующую учётную запись:

Д-т сч. 20 «Основное производство», К-т сч. 02 «Амортизация основных средств» 20 000 руб. сторнирована излишне начисленная сумма амортизации.

Основанием такой записи как раз и послужит бухгалтерская справка, подписанная главным бухгалтером организации.

Помощь при отсутствии оправдательных документов

Нередко в организации может возникнуть ситуация, когда доподлинно известно, что доход или расход есть, но по каким-то причинам отсутствуют подтверждающие документы. В такой ситуации на помощь может прийти бухгалтерская справка.

Например, если существует договор, который позволяет оценить сумму расхода (расход реально осуществлен). то в бухгалтерском учёте отразить расход можно только на основании бухгалтерской справки. После поступления документов, при необходимости, можно уточнить его сумму. Следует помнить, что на основании справки расходы можно учитывать только в бухгалтерском учёте, в налоговом учёте без наличия соответствующих подтверждающих документов расходы учесть нельзя.

Минфин России подтверждает правомерность использования бухгалтерских справок. Так, при восстановлении НДС в случаях, установленных п. 3 ст. 170 НК РФ, передающая сторона должна зарегистрировать в книге продаж тот счёт-фактуру, на основании которого НДС ранее был принят к вычету. Счёт-фактура регистрируется на сумму восстановленного НДС. Если у организации отсутствует счёт-фактура в связи с истечением срока его хранения, то в книге продаж можно зарегистрировать справку бухгалтера, в которой отражена сумма налога, исчисленная с остаточной (балансовой) стоимости основных средств (без учёта переоценки), передаваемых в качестве вклада в уставный капитал (письмо от 20.05.08 № 03-07-09/10).

Составление бухгалтерских справок не займет много времени, зато в дальнейшем они смогут стать хорошим подспорьем в отношениях с проверяющими органами и помогут доказать свои права в суде, о чем свидетельствует сложившаяся судебная практика (постановления. ФАС Московского округа от 15.12.06 № КА-А40/11448-06, 22.08.05 № КА-А40/7273-05; Восточно-Сибирского округа от 13.07.04 № АЗЗ-17254/03-СЗ-Ф02-259б/04-С1.

| |

| Просмотров: 1637 | |

| Всего комментариев: 0 | |