| Главная » Статьи » Бухгалтерский учёт |

Учёт операций по поступлению товаров

© В.В. Патров, М.Л. Пятов

Влияние условий договора поставки на бухгалтерский учёт поступления товаров

Наибольший объем товаров поступает в организации торговли по договорам поставки - разновидности договора купли-продажи. Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и им подобным использованием.

Приобретение товаров должно найти отражение в бухгалтерском учёте организации-покупателя после перехода к нему права собственности на товары. Право собственности у приобретателя вещи по договору возникает с момента ее передачи (ст. 223 ГК РФ).

Согласно п. 1 ст. 224 ГК РФ передачей вещи признается вручение ее приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица.

Однако в соответствии с п. 1 ст. 223 ГК РФ норма о моменте возникновения права собственности у приобретателя вещи применяется только «если иное не предусмотрено законом или договором». Таким образом, стороны договора поставки могут установить отличный от общепринятого момент перехода права собственности на реализуемый товар - оплату товара, передачу его в производство, конкретную дату и т. д. В этом случае могут иметь место ситуации, когда товар передан покупателю, но остается в собственности продавца или хранится на складе продавца, но при этом право собственности на него уже перешло к покупателю. Во всех этих случаях при отражении купли-продажи товаров в бухгалтерском учёте следует исходить не из права владения товаром, но только из факта наличия или отсутствия права собственности на товар: имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. Согласно Инструкции по применению Плана счетов бухгалтерского учёта имущество, находящееся у организации, но не принадлежащее ей на праве собственности, отражается на специальных забалансовых счетах.

Итак, первым фактором, определяющим порядок бухгалтерского учёта приобретения товаров по договору купли-продажи, выступает определенный договором момент перехода права собственности на них от продавца к покупателю.

Именно в момент возникновения у организации права собственности на приобретаемый товар его стоимость отражается по дебету счёта 41 «Товары». Если фактически поступивший от поставщиков и оприходованный на склад товар до определенного условиями договора момента остается в собственности поставщика, то его поступление фиксируется записью по дебету забалансового счёта 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Порядок бухгалтерского учёта товарных операций по договору поставки, помимо условий о переходе права собственности, определяется условиями о цене и порядке оплаты товаров покупателем.

В соответствии с п. 1 ст. 485 ГК РФ покупатель обязан оплатить товар по цене, предусмотренной в договоре купли-продажи. Статьей 486 ГК РФ устанавливается, что покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено договором, нормативными актами и не вытекает из существа обязательства. При этом в соответствии с п. 2 ст. 486 ГК РФ, если договором купли-продажи не предусмотрена рассрочка оплаты товара, покупатель обязан уплатить продавцу цену переданного товара полностью.

Согласно ст. 487 ГК РФ договором купли-продажи может быть предусмотрена обязанность покупателя предварительно оплатить товар, т. е. договор может содержать условия о полной или частичной предварительной оплате товара.

Сочетание условий о порядке оплаты товаров с положениями договора о моменте перехода права собственности на них к получателю определяет порядок отражения приобретения товаров в учёте организации-покупателя следующим образом.

Если с поступлением товаров право собственности на них переходит к покупателю и при этом товары приобретаются на условиях последующей оплаты, их приобретение и возникновение обязательства (кредиторской задолженности) перед поставщиком отражается записью:

Д-т сч. 41 «Товары», К-т сч. 60 «Расчёты с поставщиками и подрядчиками» на цену приобретения товаров без НДС.

Если по условиям договора покупатель предварительно оплачивает товар, при этом согласно договоренности сторон принят стандартный момент перехода права собственности на товар, в учёте предварительная оплата товара (аванс) отражается записью:

Д-т сч. 60 «Расчёты с поставщиками и подрядчиками», К-т сч. 51 «Расчётные счета» на сумму перечисленных средств с НДС.

Последующее исполнение продавцом обязанности передать товар отражается у покупателя как погашение задолженности продавца по выплаченному ему авансу записью:

Д-т сч. 41 «Товары», К-т сч. 60 «Расчёты с поставщиками и подрядчиками» на цену приобретения фактически поступивших товаров без НДС.

Если же условие о предварительной оплате товаров сочетается в конкретном договоре купли-продажи с условием о переходе права собственности на товары к покупателю в момент их оплаты, то в учёте одновременно отражаются факт оплаты товаров и их приобретение. На сумму цены товаров без НДС при отражении оплаты товаров в этом случае одновременно составляются записи:

Д-т сч. 41 «Товары», К-т сч. 60 «Расчёты с поставщиками и подрядчиками»,

и Д-т сч. 60 «Расчёты с поставщиками и подрядчиками», К-т сч. 51 «Расчётные счета» - на цену приобретения товаров без НДС.

Запись по дебету счёта 41 «Товары» составляется независимо от фактического местонахождения товаров на момент их оплаты. В этой ситуации товары на дату перечисления денег и, следовательно, составления записей по дебету счёта 41 «Товары» и кредиту счёта 51 «Расчётные счета» могут физически не находиться на складе поставщика. Так как согласно п. 2 ст. 8 Закона РФ «О бухгалтерском учёте» критерием оприходования их на баланс покупателя выступает факт возникновения права собственности на них, товары с момента их оплаты должны быть отражены по дебету счёта 41 «Товары». В этой ситуации фактическое поступление товаров на склад покупателя отражается записями в аналитическом учёте к счёту 41 «Товары».

Итак, вторым фактором, влияющим на порядок бухгалтерского учёта приобретения товаров по договорам купли-продажи, является установленное договором условие их оплаты (последующая или предварительная оплата).

Влияние на бухгалтерский учёт поступления товаров положений главы 21 НК РФ

Схема бухгалтерского учёта фактов покупки товаров у поставщика определяется также нормами законодательства о НДС и порядком учёта расчётов с бюджетом по НДС, устанавливаемым нормативными документами Министерства финансов РФ.

В соответствии с п. 1 ст. 146 НК РФ реализация товаров по договору купли-продажи признается объектом обложения налогом на добавленную стоимость. При реализации товаров налогоплательщик дополнительно к цене реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога (ст. 168 НК РФ). Сумма НДС, предъявляемая налогоплательщиком покупателю товаров, исчисляется по каждому виду этих товаров как соответствующая налоговой ставке процентная доля цен товаров, определенных договором купли-продажи (п. 2 ст. 168 НК РФ).

Налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии с устанавливаемым Налоговым кодексом РФ порядком, на суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для свободного обращения, временного ввоза и переработки вне таможенной территории в отношении товаров, приобретаемых для перепродажи (ст. 171 НК РФ).

Налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, и документов, подтверждающих фактическую уплату сумм налога (п. 1 ст. 172 НК РФ).

Таким образом, действующее налоговое законодательство устанавливает три условия, выполнение которых организацией - покупателем товаров необходимо для предъявления НДС бюджету:

1) сам факт приобретения товаров, т. е. возникновение права собственности на них;

2) оплата товаров поставщику, т. е. перечисление поставщику сумм цены приобретенных товаров с НДС;

3) наличие счёта-фактуры поставщика на приобретенный товар.

Налогоплательщик обязан составить счёт-фактуру при совершении операций, признаваемых объектом налогообложения.

Факт приобретения товаров может не совпасть по времени с выполнением необходимых для предъявления НДС бюджету условий. Так, приобретенные (т. е. перешедшие в собственность покупателя) товары могут быть некоторое время не оплачены поставщику (договор купли-продажи заключен на условиях последующей оплаты товаров). В этих случаях с момента приобретения товаров до момента выполнения условий, необходимых для предъявления НДС бюджету, возникает необходимость учёта потенциальной задолженности бюджета на суммы НДС, которые могут быть возмещенными в будущем (например, после оплаты товаров).

Для учёта сумм НДС, уплаченных (причитающихся к уплате) организацией и относящихся к приобретению товаров, к счёту 19 «Налог на добавленную стоимость по приобретенным ценностям» может быть открыт специальный субсчёт 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам». По дебету счёта 19 «Налог на добавленную стоимость по приобретенным ценностям» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам в корреспонденции со счетами учёта расчётов.

При отражении приобретения товаров и возникновения задолженности перед поставщиками на сумму НДС к предъявлению, или на сумму потенциальной задолженности бюджета перед организацией-покупателем по расчётам по НДС, составляется запись:

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», К-т сч. 60 «Расчёты с поставщиками и подрядчиками».

После выполнения организацией-покупателем указанных трех условий, необходимых для предъявления НДС бюджету, в учёте должен быть отражен факт трансформации потенциальной задолженности бюджета в реальный долг по возмещению налога. Списание накопленных на счёте 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм НДС отражается записью по кредиту счёта 19 в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

Если в соответствии с Положением по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01), утвержденным приказом Минфина России от 09.06.01 № 44н, в учётной политике организации-покупателя выбран метод учёта товаров по покупным ценам без НДС, транспортные расходы, связанные с закупкой товаров, отражаются на счёте 44 «Расходы на продажу».

При приобретении товаров в учёте покупателя в этом случае составляются следующие записи:

Д-т сч. 44 «Расходы на продажу» - на стоимость транспортных расходов без НДС,

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» - на сумму НДС, относящегося к транспортным расходам,

К-т сч. 60 «Расчёты с поставщиками и подрядчиками» - на сумму задолженности перед транспортной организацией с НДС.

Если в учётной политике организации-покупателя в соответствии с п. 6 ПБУ 5/01 принят метод оценки товаров в полной сумме фактических затрат на их приобретение, расходы на покупку товаров могут предварительно калькулироваться на счёте 15 «Заготовление и приобретение материальных ценностей». В этом случае на сумму задолженности перед транспортной организацией без НДС составляется запись:

Д-т сч. 15 «Заготовление и приобретение материальных ценностей», К-т сч. 60 «Расчёты с поставщиками и подрядчиками».

Бухгалтерский учёт недостач и потерь от порчи товаров, выявляемых при их приемке

Порядок отражения в учёте недостач или потерь от порчи товаров, выявленных при приемке, зависит от многих факторов (виновников, условий договора, времени оплаты товаров и др.).

Если виновником недостачи или порчи является поставщик и условиями договора поставки предусмотрен отказ от оплаты недостающих (испорченных) товаров, а деньги за товары поставщику еще не перечислены, то покупатель при оплате товаров уменьшает сумму платежа на стоимость этих товаров, и никаких дополнительных записей не составляется. Если же деньги поставщику уже перечислены и при этом имеется недостача или порча товаров по вине поставщика, то на основании соответствующего акта и претензионного письма составляется запись, отражающая трансформацию задолженности поставщика по выплаченному авансу в задолженность по возмещению потерь (порчи):

Д-т сч. 76 «Расчёты с разными дебиторами и кредиторами», субсч. 2 «Расчёты по претензиям», К-т сч. 60 «Расчёты с поставщиками и подрядчиками» на стоимость недостающих (испорченных) товаров с НДС.

Данная запись составляется также в случае, когда виновником недостачи (порчи) товаров является транспортная организация и ею отражается погашение задолженности поставщика по ранее выплаченному авансу или возникновение задолженности покупателя перед поставщиком одновременно с долгом транспортной организации по возмещению товарных потерь.

На стоимость товаров, потеря (порча) которых имела место по причинам, не связанным с виной поставщика или транспортной организации, в учёте организации-покупателя при отражении поступления товаров составляется запись:

Д-т сч. 94 «Недостачи и потери от порчи ценностей», К-т сч. 60 «Расчёты с поставщиками и подрядчиками».

Другими причинами недостач могут быть естественная убыль товаров при их перевозке, нормируемые потери от боя товаров в стеклянной посуде, изделий из хрупких материалов (стекла, фарфора, фаянса и т. п.), хищения в пути и др. Сумма недостач первоначально отражается по дебету счёта 94 «Недостачи и потери от порчи ценностей», по кредиту которого в дальнейшем списывается в дебет счетов: а) 41 «Товары» - на сумму недостачи в пределах ее величины, предусмотренной договором; 44 «Расходы на продажу» - на сумму недостач в пределах норм естественной убыли и потерь от боя в пределах установленных норм; б) по учёту расчётов с виновниками недостач (порчи) товаров и т. п.

Списание недостачи на сумму в пределах ее величины, предусмотренной договором, в дебет счета 41 «Товары» не означает оприходования недостающих товаров как полученных. Дело в том, что такое условие договора фактически ставит цену товаров в зависимость от наличия или отсутствия допустимой по условиям сделки недостачи. Если имеется недостача, то цена приобретения фактически полученных товаров возрастает на стоимость утраченных ценностей. В аналитическом учёте запись на оприходование товаров по количеству показывает объем полученных товаров, а дополнительная запись по дебету счёта 41 «Товары» и кредиту счёта 94 «Недостачи и потери от порчи ценностей» - увеличение цены приобретения фактически поступивших ценностей.

Для проверки правильности записей по учёту поступления товаров следует подсчитать кредитовый оборот по счёту 60 «Расчёты с поставщиками и подрядчиками». Если он тождествен сумме «к оплате» в документе поставщика, то можно с большой вероятностью утверждать, что учётные записи сделаны верно, поскольку большинство ошибок, допускаемых бухгалтерами в учётных записях о поступлении товаров от поставщиков, связано именно с кредитованием счёта 60 «Расчёты с поставщиками и подрядчиками».

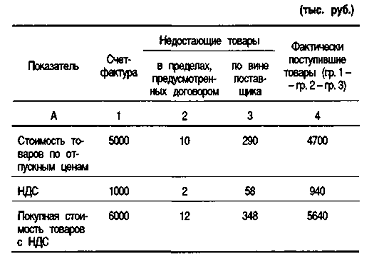

Пример. Организация получила товары от поставщика. В накладной указано (тыс. руб.):

стоимость товаров по отпускным ценам 5000

НДС (20%) 1000

к оплате 6000

При приемке выявлена недостача товаров по отпускным ценам на 300 тыс. руб., в том числе: в пределах, предусмотренных договором 10 по вине поставщика 290

На недостачу товаров по вине поставщика составлен акт, и поставщику предъявлена претензия, поскольку деньги за товары были уже перечислены.

Составим расчёт покупной стоимости фактически поступивших и недостающих товаров:

В учёте сделаны следующие записи:

Д-т сч. 41 «Товары», К-т сч. 60 «Расчёты с поставщиками и подрядчиками» - 4700 тыс. руб. - оприходованы товары, полученные от поставщика;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», К-т сч. 60 «Расчёты с поставщиками и подрядчиками - 940 тыс. руб. -отражен в учёте НДС по поступившим товарам;

Д-т сч. 94 «Недостачи и потери от порчи ценностей», К-т сч. 60 «Расчёты с поставщиками и подрядчика - 10 тыс. руб.;

Д-т сч. 41 «Товары», К-т сч. 94 «Недостачи и потери от порчи ценностей» - 10 тыс. руб. - отражается выявленная при приемке недостача товаров в пределах, предусмотренных договором поставки;

Д-т сч. 76 «Расчёты с разными дебиторами и кредиторами», субсч. 2 «Расчёты по претензиям», К-т сч. 60 «Расчёты с поставщиками и подрядчика - 348 тыс. руб. - отражается выявленная при приемке недостача товаров по вине поставщика.

| |

| Просмотров: 1064 | |

| Всего комментариев: 0 | |