| Главная » Статьи » Бухгалтерский учёт |

Учёт операций с опционами

© Н. Н. Клинов

Опцион эмитента является эмиссионной именной ценной бумагой, закрепляющей право ее владельца на покупку в предусмотренный в ней срок и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

Принятие решения и размещение опционов данного типа осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции, Цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе.

При наступлении периода эмиссии в соответствии с опционной программой возможны различные сценарии:

эмиссия акций с последующим их выкупом держателем опциона по согласованной цене;

эмиссия акций, при этом держатель опциона принял решение не приобретать акции по согласованной цене в силу отсутствия экономической выгоды (в данной статье не рассматриваются отдельные ситуации, когда держатель опциона считает целесообразным исполнение опциона в случае превышения суммы согласованной цены и опционной премии над рыночной ценой ценной бумаги);

отсутствие эмиссии по причинам невыполнения эмитентом требований законодательства.

При наступлении периода (срока) исполнения опциона отношение рыночной цены на акцию и согласованной цены с учётом опционной премии может быть различным.

Для держателя опциона его реализация будет выгодной при условии, что сумма согласованной цены и премии будет меньше рыночной цены акции на момент исполнения опциона.

Учёт опционной премии у эмитента

В силу ст. 25 Закона об акционерных обществах уставный капитал составляется только из номинала акций общества, приобретённых акционерами. В связи с этим стоимость зарегистрированного выпуска опционов не будет классифицироваться как увеличение уставного капитала акционерного общества.

Принимая во внимание наличие неопределенности в отношении того, что инвестор исполнит опцион, а также что эмитент произведет эмиссию, представляется целесообразным отразить получение премии как обязательство по счёту учёта расчётов: Д-т сч. 51 «Расчётные счета» (52 «Валютные счета»). К-т сч. 76 «Расчёты с разными дебиторами и кредиторами» - получена опционная премия.

Обращаем внимание, что суммы опционной премии, оплаченные в иностранной валюте, не подлежат пересчёту после поступления, по аналогии с суммами задатков, полученных от покупателей и заказчиков (п. 9 ПБУ 3/2006).

При проведении эмиссии с последующим выкупом акций инвестором по согласованной цене, опционную премию следует рассматривать как часть оплаты, полученной от размещения акций.

Разница между суммой оплаты за акции и их номиналом относится у эмитента на добавочный капитал. В том числе указанная разница включает сумму полученной опционной премии в части опционов, использованных инвесторами на приобретение акций в соответствии с опционным соглашением.

В учёте эмитента будет сделана следующая бухгалтерская запись: Д-т сч. 76 «Расчёты с разными дебиторами и кредиторами», К-т сч. 83 «Добавочный капитал».

Если держатель опциона отказался от покупки акций в рамках опционной программы, то в соответствии с условиями договора на приобретение опционов эмитент не будет обязан возмещать сумму опционной премии.

При завершении периода возможного приобретения акций, установленного в договоре, суммы поступившей от инвесторов оплаты подлежат включению в доход эмитента.

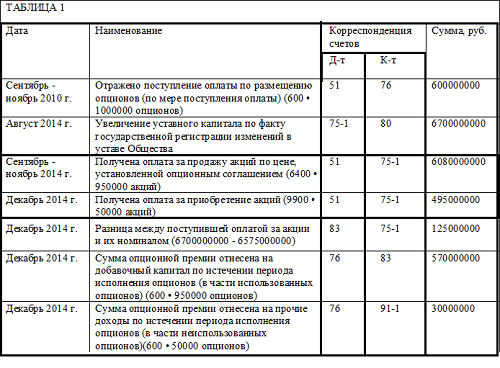

Рассмотрим на примере учёт опционной премии у эмитента, предполагая наличие последующей эмиссии акций (пример 1).

ПРИМЕР 1. Открытое акционерное общество «Нефть» в 2010 г. получило оплату от размещения 1 млн опционов по цене 600 руб. за опцион.

Каждый опцион дает право на приобретение одной обыкновенной акции ОАО «Нефть» в период между 01.09.14 и 30.11.14 по цене 6 400 руб. за акцию. Предположим, что государственная регистрация проспекта эмиссии акций и увеличения уставного капитала общества состоялись в августе 2014 г. (совокупное увеличение уставного капитала составило 6 700 000 000 руб., номинал одной акции - 6 700 руб.).

По условиям проспекта эмиссии опционов в случае, если держатель опциона не воспользуется своим правом на приобретение акций, общество не возвращает ему стоимость оплаченной опционной премии. По итогам размещения акций по опционной программе неиспользованными остались 50 тыс. опционов. Предположим, что в конце 2014 г. общество произвело размещение оставшихся 50 000 акций по рыночной стоимости 9 900 руб. за акцию, дробления или консолидации акций в период с 2010 по 2014 гг. не производилось. Эмитент производит бухгалтерские записи (табл. 1).

В случае, когда эмитент вынужден вернуть инвесторам суммы опционных премий из-за невозможности проведения эмиссии, в его учёте по мере возврата средств производится запись по дебету счёта 76 «Расчёты с разными дебиторами и кредиторами» и кредиту счетов учёта денежных средств.

При возврате средств зарубежным инвесторам будут отражены доходы и расходы в виде курсовых разниц, возникших между датой оплаты инвесторами опционной премии и датой возврата опционной премии инвесторам (отчётной датой).

Курсовые разницы следует отразить по счёту обязательств по опционной премии в корреспонденции со счётом 91 «Прочие доходы и расходы».

Учёт опциона эмитента у инвестора

Приобретённый опцион эмитента подлежит отражению у организации-инвестора в составе финансовых вложений в соответствии с п. 3 ПБУ 19/02.

В учёте организации-инвестора производятся следующие бухгалтерские записи:

Д-т сч. 76 «Расчёты с разными дебиторами и кредиторами», К-т сч. 51 «Расчётные счета» - оплачена стоимость опциона на приобретение ценных бумаг;

Д-т сч. 58 «Финансовые вложения», К-т сч. 76 «Расчёты с разными дебиторами и кредиторами» - принят к учёту опцион.

При завершении периода возможного приобретения акций эмитента, в случаях приобретения акций или отказа инвестора от их приобретения, опцион подлежит списанию на прочие расходы:

Д-т сч. 91 «Прочие доходы и расходы», субсч. 2 «Прочие расходы», К-т сч. 58 «Финансовые вложения».

Однако если инвестор получает средства от эмитента по причине невыполнения последним обязательств по исполнению опциона, в учёте инвестора отражается выбытие финансового вложения.

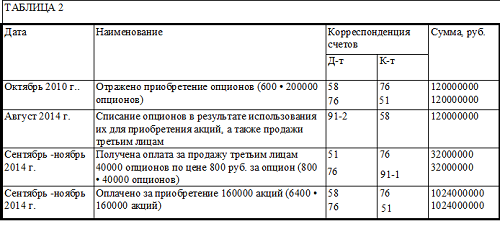

Рассмотрим на примере 2 отражение опционов эмитента в учёте организации-инвестора.

ПРИМЕР 2. Инвестор в октябре 2010 г. приобрёл 200 000 опционов по цене 600 руб. за опцион, дающих право на приобретение соответствующего количества обыкновенных акций ОАО «Нефть». При наступлении периода приобретения акций по согласованной опционной цене (6 400 руб. за акцию) инвестор приобрел только 160 000 акций. Оставшиеся 40 000 опционов были проданы третьим лицам по цене 800 руб. за один опцион.

Инвестор делает следующие бухгалтерские записи (табл. 2).

| |

| Просмотров: 3214 | |

| Всего комментариев: 0 | |