| Главная » Статьи » Бухгалтерский учёт |

Учёт затрат на предприятиях пассажирского автотранспорта

Затраты пассажирского автотранспортного предприятия

Согласно п. 4 ПБУ 10/99 «Расходы организации» расходы пассажирского автотранспортного предприятия (ПАТП), как и любого другого предприятия, подразделяются на расходы по обычным видам деятельности и прочие расходы, которые в свою очередь подразделяются на: операционные, внереализационные и чрезвычайные расходы (состав последних определен п. 11, 12 данного положения).

Расходами по обычным видам деятельности ПАТП являются расходы, осуществление которых связано с оказанием услуг по перевозке пассажиров (расходы на техническое обслуживание и ремонт, затраты на ГСМ, на восстановление шин и т. д.).

Для правильной организации учёта затраты по основной деятельности на пассажирских автотранспортных предприятиях классифицируются по ряду признаков с выделением экспортируемых услуг по статьям и элементам затрат; по видам эксплуатируемого подвижного состава; по видам перевозок (маршрутов); по видам оплаты работ, что позволяет предприятиям знать структуру затрат и направления расходования материальных, трудовых и денежных средств.

В соответствии с п. 8 ПБУ 10/99 «Расходы организации» при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Определим особенности группировки расходов по элементам затрат на пассажирских автотранспортных предприятиях.

Материальные затраты на ПАТП включают стоимость израсходованных в процессе производства услуг различных видов ГСМ и энергетических ресурсов; материалов, запчастей для ремонта, технического обслуживания подвижного состава, авторезины, оборудования, инструментов и других средств труда, не относящихся к основным средствам, а также расходы на оплату услуг производственного характера, выполняемых сторонними организациями.

Затраты на оплату труда включают затраты на оплату труда основного производственного персонала предприятия, включая стимулирующие и компенсирующие выплаты различного характера; другие денежные и натуральные выплаты; выплаты, связанные с подготовкой кадров и повышением квалификации, а также затраты на оплату труда работников, не состоящих в штате предприятия, занятых основной деятельностью, и другие выплаты (кроме расходов по оплате труда, финансируемых за счёт прибыли, остающейся в распоряжении предприятия, и других целевых поступлений).

Отчисления на социальные нужды - это обязательные отчисления органам государственного социального страхования, в Пенсионный фонд, фонды занятости и медицинского страхования от затрат на оплату труда работников, занятых осуществлением пассажирских перевозок, включаемых в себестоимость услуг (кроме тех видов выплат, на которые страховые взносы не начисляются), по установленным законодательством нормам.

В элементе «Амортизация основных средств» отражается сумма амортизационных отчислений на полное восстановление объектов основных средств, исчисленная исходя из их балансовой стоимости и утвержденных норм отчислений. При этом по машинам, оборудованию и транспортным средствам начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

Прочие затраты на ПАТП представлены тремя элементами:

ремонтный фонд (при условии образования на предприятии такого фонда). В этом элементе затрат отражаются затраты на проведение особо сложных видов ремонта основных средств, равномерно включаемых в течение ряда лет в себестоимость услуг, а также отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости фондов и нормативных отчислений, утверждаемых самими организациями;

дорожные сборы и платежи. Это - расходы на сборы и платежи за пересечение контрольно-пропускных пунктов, за проезд по дорогам и дорожным сооружениям, за таможенные процедуры и местные сборы, уплачиваемые предприятием при выполнении перевозок и оказании других услуг;

остальные прочие расходы. Сюда включаются все затраты, которые не могут быть отнесены ни к одному из перечисленных выше элементов затрат (налоги, сборы, платежи; отчисления в страховые фонды и другие обязательные отчисления, производимые в соответствии с законодательством; платежи за выбросы загрязняющих веществ; затраты на командировки и т. д.).

Согласно ПБУ 10/99 «Расходы организации» для целей управления в бухгалтерском учёте организуется учёт расходов по статьям затрат, перечень которых устанавливается организациями самостоятельно.

Группировка по статьям затрат на ПАТП используется для калькулирования и учёта себестоимости перевозок и определения расходов по отдельным звеньям транспортного процесса. Кроме того, она позволяет своевременно и полно оценить результаты хозяйственной деятельности предприятия.

Для ПАТП рекомендуется следующая группировка по статьям затрат

затраты, непосредственно связанные с перевозками пассажиров и производством других услуг: заработная плата водителей и кондукторов подвижного состава; отчисления на социальные нужды; затраты на ГСМ и прочие эксплуатационные материалы; затраты на авторезину; затраты на техобслуживание и ремонт подвижного состава и их амортизацию;

общехозяйственные расходы: затраты на содержание аппарата управления: зарплата административно-управленческого и обслуживающего персонала, отчисления на социальные нужды, затраты на служебные командировки, на связь, на ремонт и обслуживание основных средств административно-управленческого характера;

общепроизводственные затраты: зарплата с премиями работников, занятых хозяйственным и техническим обслуживанием предприятия, отчисления на социальное и медицинское страхование. Сюда же включается стоимость чехлов, занавесок и ковриков, используемых в автобусах и автомобилях, расходы на охрану труда, ремонт и обслуживание объектов основных средств (за исключением подвижного состава и фондов административно-управленческого назначения);

сборы и отчисления - это платежи по страхованию имущества и пассажиров в пути, оплата техосмотра автомобилей, оплата стоимости номерных знаков, оплата проезда по дорогам и дорожным сооружениям, местные регистрационные сборы;

непроизводительные затраты, которые включают оплату простоев рабочих из-за отсутствия топлива, шин, запасных частей, недостачу материальных ценностей в пределах норм естественной убыли; возмещение ущерба в случае причиненного увечья, травм работников и т. д.

В зависимости от порядка отнесения на себестоимость перевозок пассажиров затраты подразделяются на прямые и косвенные.

Прямые затраты (непосредственно связанные с перевозками пассажиров) включаются в состав затрат на соответствующие виды перевозок и прочие виды деятельности.

Косвенные затраты (общехозяйственные расходы) не относятся прямо на себестоимость перевозок и в части, приходящейся на затраты по управлению предприятием, распределяются между видами перевозок и деятельности пропорционально общим суммам прямых затрат (без включения в них расходов по управлению), отнесенных на каждый из этих видов.

По технологическому назначению расходы подразделяются на основные (технологические) и вспомогательные (обслуживание производства и управление).

Основные затраты непосредственно связаны с перевозкой пассажиров.

Вспомогательные затраты включают расходы на техническое, производственно-техническое и хозяйственное обслуживание, а также управление производством. Затраты на техническое обслуживание связаны с поддержанием подвижного состава ПАТП в технически исправном состоянии.

По признаку связи с транспортным процессом затраты автотранспортного предприятия подразделяются на переменные, постоянные и условно-постоянные. Разделение затрат по этому признаку зависит не от объема перевозок, а от пробега автомобилей, так как продукцией автотранспорта является перемещение пассажиров во времени и пространстве.

Затраты, размер которых находится в прямой зависимости от пробега автомобилей, считаются переменными. Это - затраты на ГСМ и другие материалы, необходимые для эксплуатации автомобилей, затраты на техобслуживание и ремонт подвижного состава, стоимость восстановления и ремонта шин.

Постоянными затратами являются затраты, размер которых не зависит от пробега автомобилей, - общепроизводственные и общехозяйственные расходы.

К условно-постоянным затратам следует отнести амортизацию подвижного состава, нормы начисления которой рассчитаны в зависимости от стоимости подвижного состава и величины его пробега, а также зарплату водителей.

Кроме того, все расходы по основной деятельности могут быть сгруппированы как не уменьшаемые при сохранении объемов перевозок и не зависящие напрямую от выполняемых объемов перевозок, т. е. расходы, разумное уменьшение которых не вызовет снижения доходов. К первой группе относятся: затраты на ГСМ; затраты на техобслуживание и ремонт; отчисления в дорожные фонды. Вторую группу затрат составляют расходы на заработную плату работников всех категорий; амортизационные отчисления по основным средствам; коммунальные платежи.

Учёт производственных затрат на автотранспортных предприятиях

Основными материальными затратами для пассажирских автотранспортных предприятий с учётом их специфики являются: затраты на техническое обслуживание и ремонт, затраты на ГСМ, а также износ и восстановление авторезины.

Учёт затрат на техническое обслуживание и ремонт

В себестоимость услуг на ПАТП включаются затраты на обслуживание производственного процесса по поддержанию подвижного состава в рабочем состоянии. Это — затраты на технический осмотр и уход, на проведение ремонтов всех видов. Затраты на проведение модернизации оборудования, а также реконструкции основных фондов в себестоимость услуг не включаются.

Ремонт автотранспортных средств по объему и характеру производимых работ подразделяется на текущий и капитальный. В свою очередь, эти виды ремонтов могут выполняться как своими силами (хозяйственным способом), так и силами сторонних организаций (подрядным способом). При любом виде ремонта на необходимый объем работ составляется дефектная ведомость, где указываются работы, которые необходимо выполнить, сроки начала и завершения работ, подлежащие замене детали и сметная постатейная стоимость ремонта.

Расходы на ремонт относятся на затраты того периода, в котором они возникли.

Фактические затраты на ремонт основных средств либо относят прямо на счета издержек производства и обращения:

Д-т сч. 20 «Основное производство», К-т сч. 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению»,

либо собирают их на формируемом ремонтном фонде по счету 96 «Резервы предстоящих расходов».

Учёт затрат на ремонт по счету 96 «Резервы предстоящих расходов» целесообразно использовать на предприятиях с небольшим объемом производства при наличии дорогих машин, так как небольшой по объему ремонт при отнесении его на издержки производства может сразу повлечь за собой необоснованный убыток.

Произведенные отчисления отражаются записью:

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», К-т сч. 96 «Резервы предстоящих расходов».

При завершении ремонта делается запись:

Д-т сч. 96 «Резервы предстоящих расходов», К-т сч. 23 «Вспомогательные производства» - на сумму ремонта.

Дебетовое сальдо на счете 23 «Вспомогательные производства» указывает на затраты на незаконченный ремонт.

Основанием для списания затрат на ремонт автотранспортного средства служит акт приема-передачи отремонтированных объектов (ф. ОС-3).

При выполнении ремонта подрядной организацией на основании заключенного договора и акта приема объекта из ремонта производится оплата подрядчику из расчета сметной стоимости фактического объема по представленному счету-фактуре. При этом делается запись:

Д-т сч. 96 «Резервы предстоящих расходов», К-т сч. 60 «Расчеты с поставщиками и подрядчиками».

При отсутствии на предприятии ремонтного фонда эти расходы могут быть отнесены на счета затрат на производство:

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», К-т сч. 60 «Расчеты с поставщиками и подрядчиками».

По окончании отчётного года затраты на ремонт автотранспортных средств должны быть списаны на издержки производства и обращения в сумме сложившихся затрат, при наличии счета 96 «Резервы предстоящих расходов» с неиспользованным остатком средств на нем он должен быть закрыт сторнировочной записью. Если затраты превышают начисленный фонд, то его следует доначислить или сложившийся перерасход на ремонт сразу отнести на издержки производства и обращения.

Затраты на текущий ремонт арендованных автомобилей включаются в себестоимость, если в договоре аренды эти затраты предусмотрены за счёт арендатора. Другие виды ремонтов арендованных автомобилей в себестоимость не включаются.

Учёт ГСМ

Для учёта и расходования ГСМ Планом счетов бухгалтерского учёта предусмотрен счёт 10 «Материалы», субсчёт 3 «Топливо», где учитывают наличие и движение нефтепродуктов, предназначенных для эксплуатации транспортных средств.

Учёт ГСМ ведут по их видам, местам хранения и материально ответственным лицам, а также по водителям, маркам автобусов и т. д., поэтому считаем целесообразным применять субсчета второго порядка к субсчету 10-3 «Топливо»:

10-3.1 «Нефтепродукты на складе», на котором предприятия, имеющие оборудованные помещения для хранения ГСМ, учитывают наличие и движение нефтепродуктов всех видов, полученных для эксплуатации автотранспорта, в пунктах заправки (стационарных или передвижных) и хранилищах. Основанием для записи по дебету субсчета 10-3.1 служат первичные приходные документы (счет-фактура, накладная), согласно которым материально ответственное лицо проверяет и приходует поступившие ГСМ на склад, а бухгалтерия делает запись:

Д-т сч. 10-3.1 «Нефтепродукты на складе», К-т сч. 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчётными лицами», 76 «Расчеты с разными дебиторами и кредиторами»;

10-3.2 «Топливо в баках транспортных средств», на котором учитывают топливо, приобретаемое водителями за наличный расчет.

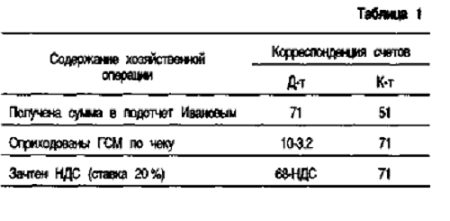

На большинстве ПАТП водителям выдаются подотчётные суммы на приобретение ГСМ. Основанием для прихода ГСМ на субсчёт 10-3.2 будет служить кассовый чек автозаправочной станции, в котором должны быть указаны количество залитого в бак бензина, его цена и общая сумма.

При оприходовании ГСМ на основании кассового чека делаются бухгалтерские записи:

Остатки топлива в баках автотранспортных средств ежемесячно подтверждаются актом снятия остатков. Списание ГСМ производится на основании первичных расходных документов записью:

Д-т сч. 10-3.2 «Топливо в баках транспортных средств», К-т сч. 10-3.1 «Нефтепродукты на складе».

Чтобы не выдавать водителям наличные деньги, заправка автобусов осуществляется по талонам, которые по ведомости выдаются водителям подотчётным лицом. Для учёта заправки автомобилей по талонам можно открыть еще один субсчёт второго порядка или использовать субсчёт 50-3 «Денежные документы»;

10-3.3 «Нефтепродукты по талонам», на котором учитываются талоны на бензин, ГСМ в единицах измерения, указанных на талонах, и в стоимостном выражении, полученные материально ответственным лицом.

Заправка автобусов по талонам в бухгалтерии отражается записями, приведенными в табл. 2.

Если предприятие не заключает договор со специализированными предприятиями на поставку ГСМ или приобретение талонов, а производит оплату топлива наличными и заправку автомобилей непосредственно в баки, то в учёте будет применяться только один субсчёт 10-3.2 «Топливо в баках транспортных средств».

Учёт износа и восстановления шин

На ПАТП шины поступают вместе с новым автомобилем (на колесах автомобиля и один запасной комплект) и включаются в его прейскурантную стоимость, а также от поставщиков в порядке пополнения запаса для замены шин, требующих ремонта или пришедших в негодность. Автомобильные шины могут находиться на складе, в эксплуатации (на ходовых колесах автомобиля и на запасном колесе) и в ремонте.

Для правильной организации учёта шин автомобильные шины, камеры и ободные ленты в зависимости от того, каким образом они поступают на предприятие, относятся к различным статьям баланса. Так, автомобильные шины, поступающие вместе с новым автотранспортным средством, входят в его стоимость и учитываются в составе основных средств (на счете 01 «Основные средства»).

Для учёта износа и восстановления шин, на наш взгляд, целесообразно открыть следующие субсчета второго порядка к счету 10 «Материалы», субсчёт 10-5 «Запасные части»:

10-5.1 «Автомобильные шины в запасе»;

10-5.2 «Автомобильные шины в обороте».

В табл. 3 представлены бухгалтерские записи, отражающие операции по износу и восстановлению автомобильных тин на ПАТП.

Затраты на износ и восстановление шин относятся на себестоимость услуг по перевозке. Следовательно, для формирования информации об этих расходах и исчисления себестоимости услуг применяются счета 20-29.

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ, услуг. Впоследствии эти суммы списываются на счёт 90 «Продажи», субсчёт 90-2 «Себестоимость продаж», который предназначен для учёта себестоимости при формировании финансового результата предприятия.

| |

| Просмотров: 5250 | |

| Всего комментариев: 0 | |