| Главная » Статьи » Домашняя бухгалтерия |

Декретный отпуск для мужчин

© Д. Н. Михайлова, аудитор //Бухгалтерский учёт, 2007, № 20

Представим себе такую ситуацию: организация заключила трудовой договор с работником. Но, не отработав и полного календарного месяца, этот работник потребовал предоставить ему ежегодный оплачиваемый отпуск продолжительностью 28 дней, мотивировав это тем, что его жена ушла в отпуск по беременности и родам. Должен ли работодатель выполнить такое требование, если работник не отработал установленных ст. 122 ТК РФ шести месяцев? Оказывается, должен. Как рассчитать сумму отпускных? Как учитывать отпускные выплаты при налогообложении в данной ситуации и отражать их в бухгалтерском учёте?

В декретный отпуск одновременно с женой

Право на оплачиваемый отпуск за первый год работы в соответствии со ст. 122 ТК РФ возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. Указанная статья предусматривает возможность для работника пойти в отпуск, и не отработав положенного полугода. Для этого необходимо соглашение сторон, т. е. согласие работодателя.

Однако в случае, когда работник претендует на ежегодный отпуск в период пребывания его жены в отпуске по беременности и родам, согласия работодателя не требуется. Иначе говоря, даже протрудившись на новом месте работы всего несколько дней, мужчина может получить ежегодный оплачиваемый отпуск в полном объеме. Статья 123 ТК РФ дает право мужу на ежегодный отпуск продолжительностью не менее 28 дней независимо от времени его непрерывной работы у данного работодателя.

Нужно обратить внимание на то, что в ст. 123 ТК РФ употреблены слова «жена» и «муж», что указывает на то, что право на получение отпуска без согласования с работодателем имеет лишь мужчина, состоящий в браке с женщиной, выходящей в отпуск по беременности и родам.

Отпускные работнику, отработавшему расчетный период, исчисляются в общеустановленном порядке. Средний заработок, сохраняемый на период отпуска, рассчитывается с учётом Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 11.04.03 № 213 (далее - Положение).

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащем оплате. В свою очередь средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней).

Но как рассчитать отпускные сотруднику, с которым совсем недавно был заключен трудовой договор, на основании каких показателей определить среднедневной заработок?

Если работник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка. Таким образом, средний заработок можно рассчитать и в том случае, если работник отработал всего несколько дней (или даже один день).

Количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

Предположим, что работник вообще не имел фактически начисленной заработной платы или фактически отработанных дней в организации. В этом случае в соответствии с п. 7 Положения средний заработок определяется исходя из тарифной ставки установленного ему разряда, должностного оклада, денежного вознаграждения.

Рассмотрим порядок расчета на примере практической ситуации: работник, с которым недавно был заключен трудовой договор, отработав лишь 10 рабочих дней, потребовал предоставить ему ежегодный оплачиваемый отпуск продолжительностью 28 дней. Свое требование работник объяснил тем, что его жена находится в отпуске по беременности и родам и несколько дней назад она родила ребёнка.

Как мы уже говорили, работодатель отказать такому работнику в предоставлении отпуска не имеет права.

Бухгалтеру при расчете среднего заработка, который должен сохраняться на период отпуска, следует прибегнуть к п. 9 Положения. Согласно ему количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

Допустим, работнику установлен оклад 15000 руб. и он отработал 10 рабочих дней в месяце, в котором 21 рабочий день. За 10 отработанных дней работнику должно быть начислено 7 142,86 руб. (15000 руб. : 21 дн. • 10 дн.). Средний дневной заработок работника равен 510,21 руб. (7 142,86 : 10 дн. • 1,4).

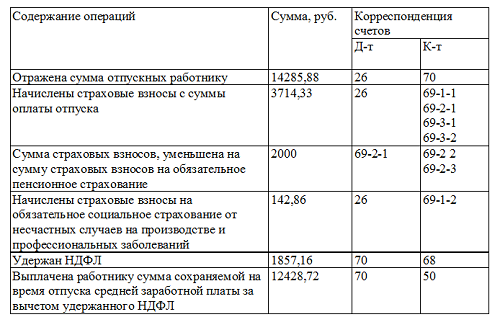

Сумму отпускных рассчитаем путем умножения среднего дневного заработка на количество календарных дней в периоде, подлежащем оплате.. Таким образом, за 28 календарных дней отпуска работнику следует начислить средний заработок в сумме 14 285,88 руб. (510,21 руб. •28 дн.).

В бухгалтерском учёте вся начисленная сумма отпускных должна учитываться в составе расходов по обычным видам деятельности. В описанной нами ситуации бухгалтер организации должен сделать такие учётные записи (см. табл.).  Особенности налогообложения

Для целей налогообложения прибыли сумма среднего заработка, сохраняемого на время ежегодного оплачиваемого отпуска, учитывается в составе расходов на оплату труда.

Сумма оплаты отпуска является доходом работника, облагаемым НДФЛ по ставке 13 %. Кроме того, на сумму оплаты отпуска организация начисляет страховые взносы, в том числе на обязательное пенсионное страхование, а также страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В бухгалтерском учёте перечисленные страховые взносы учитываются в составе расходов по обычным видам деятельности. В целях налогообложения прибыли суммы начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний отражаются в составе прочих расходов, связанных с производством и (или) реализацией.

Мужчина имеет право на единовременное пособие при рождении ребенка. В отличие от пособия по беременности и родам единовременное пособие при рождении ребенка может получить не только мать, но и отец. На это прямо указано в п. 21 Положения о назначении и выплате государственных пособий гражданам, имеющим детей, утвержденного постановлением Правительства РФ от 30.12.06 № 865.

Размер данного пособия составляет 8000 руб., и выплачивать его должен работодатель (за счет средств ФСС РФ). Отец для назначения и выплаты ему единовременного пособия при рождении ребенка должен представить в бухгалтерию организации:

- заявление о назначении пособия;

- справку о рождении ребёнка, выданную органами записи актов гражданского состояния (выписывается одновременно со свидетельством о рождении);

- справку с места работы (службы, учебы) матери ребёнка о том, что ей этого пособия не назначалось;

- выписку из решения об установлении над ребёнком опеки (копия вступившего в законную силу решения суда об усыновлении, копия договора о передаче ребёнка (детей) на воспитание в приемную семью) - для лица, заменяющего родителей (опекуна, усыновителя, приемного родителя).

Пособие следует выплатить не позднее 10 дней с даты представления всех необходимых документов. Поскольку данное пособие является государственным, при его выплате не нужно удерживать НДФЛ. Поскольку пособие платится за счет средств ФСС РФ, для организации-работодателя сумма пособия не является расходами.

Начисление и выплата пособия отражается следующими учётными записями: Д-т сч. 69 «Расчеты по социальному страхованию и обеспечению», субсч. «Расчеты с ФСС РФ», К-т сч. 70 «Расчеты с персоналом по оплате труда» 8000 руб. - начислено пособие при рождении ребенка;

Д-т сч. 70 «Расчеты с персоналом по оплате труда», К-т сч. 50 «Касса» 8000 руб. - выплачено пособие работнику.

Выплата пособий по уходу за ребёнком отцам

Получать это пособие имеют право не только женщины, но и мужчины, если они находятся в отпуске по уходу за ребенком. Согласно постановлению Правительства РФ от 30.12.06 № 865 право на получение этого пособия имеют работники, подлежащие обязательному социальному страхованию. Причем отец и мать могут одновременно осуществлять уход за ребенком. Но право на получение ежемесячного пособия будет иметь только один из них.

Размер данного пособия зависит от среднего заработка и составляет 40 % среднего заработка (дохода) по месту работы за последние 12 календарных месяцев, предшествующих месяцу наступления отпуска по уходу за ребенком. При этом в заработок, из которого исчисляется ежемесячное пособие по уходу за ребенком, включаются предусмотренные системой оплаты труда виды выплат, учитываемые при определении налоговой базы по ЕСН, зачисляемому в ФСС РФ.

При назначении и выплате данного пособия следует руководствоваться Разъяснениями о порядке назначения и выплаты ежемесячного пособия по уходу за ребенком, утвержденными приказом Минздравсоцразвития РФ и ФСС РФ от 13.04.07 №270/106.

Важно обратить внимание на следующий существенный момент: если ежемесячное пособие по уходу за ребенком выплачивается отцу, то размер этого пособия определяется тем, какой по счету данный ребенок у матери. На это прямо указывается в действующей редакции ст. 15 Федерального закона от 19.05.95 №81-ФЗ.

В частности, при определении размера ежемесячного пособия по уходу за вторым ребёнком и последующими детьми учитываются предыдущие дети, рождённые (усыновлённые) матерью данного ребёнка.

В случае ухода за ребёнком (детьми), рожденным (рожденными) матерью, лишенной родительских прав в отношении предыдущих детей, ежемесячное пособие по уходу за ребёнком выплачивается в размерах, установленных без учёта детей, в отношении которых она была лишена родительских прав.

| |

| Просмотров: 918 | |

| Всего комментариев: 0 | |