| Главная » Статьи » Практика аудита |

Аудит событий после отчётной даты

Порядок аудита событий после отчётной даты регламентирован в одном из первых российских правил (стандартов), аудиторской деятельности «Дата подписания аудиторского заключения и отражение в нем событий, произошедших после даты составления и представления бухгалтерской отчётности», одобренном Комиссией по аудиторской деятельности при Президенте Российской Федерации 25.12.96 протокол № 6 (далее - Стандарт).

Исходя из норм этого Стандарта при формировании мнения о достоверности бухгалтерской отчётности аудитору необходимо оценивать события и факты, состоявшиеся после даты составления бухгалтерской отчётности, но оказывающие существенное влияние на её содержание и достоверность.

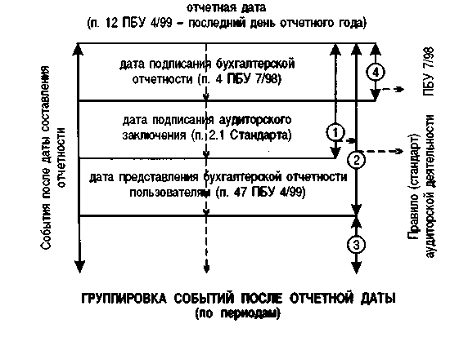

Группировка таких событий применительно к требованиям аудиторских правил (стандартов) показана на рисунке.

События, состоявшиеся после даты составления отчётности, подразделяются в Стандарте аудиторской деятельности на три периода и обозначены на рисунке цифрами 1, 2, 3. Выделение четвертого периода обусловлено требованиями Положения по бухгалтерскому учету «События после отчётной даты» (ПБУ 7/98).

Первый период охватывает события, произошедшие до даты подписания аудиторского заключения, после которой в соответствии с п. 2.1 Стандарта в заключение не может быть внесено ни одного изменения, не оговоренного с аудируемым лицом. До даты подписания аудиторского заключения должны быть завершены исследование и сбор аудиторских доказательств обо всех предшествующих существенных событиях на объекте, и аудитор несет ответственность за эти исследования.

При этом аудиторская организация обязана подписать аудиторское заключение не ранее даты подготовки бухгалтерской отчётности аудируемого лица, т. е. даты окончания работ по её составлению. В противном случае представление заключения о достоверности отчётности, по которой не завершены работы, противоречит основополагающим принципам аудиторской деятельности.

Уже при планировании аудиторской проверки аудитору важно учитывать продолжительность 1 и 4 временных периодов, а также то, что на проведение аудиторских процедур по исследованию и оценке событий после отчётной даты требуется время.

Второй период - это события, произошедшие после отчётной даты, но до даты представления бухгалтерской отчётности пользователям. В соответствии с п. 47 Положения по бухгалтерскому учету «Бухгалтерская отчётность организации» (ПБУ 4/99) датой представления бухгалтерской отчётности для организации считается день её почтового отправления или день фактической передачи её по принадлежности. Согласно п. 4.3 Стандарта датой представления бухгалтерской отчётности пользователям является наиболее ранняя из четырех возможных дат:

• дата передачи бухгалтерской отчётности учредителям, участникам юридического лица в соответствии с учредительными документами;

• дата передачи бухгалтерской отчётности территориальным органам статистики по месту регистрации организации;

• дата передачи бухгалтерской отчётности в другие адреса в соответствии с законодательством Российской Федерации;

• дата опубликования бухгалтерской отчётности.

При этом дата представления бухгалтерской отчётности пользователям не может состояться ранее даты подписания бухгалтерской отчётности.

Третий период охватывает события, произошедшие после даты представления бухгалтерской отчётности пользователям.

Соответственно к рассмотренным периодам в Стандарте определен порядок оценки событий после отчётной даты и степень ответственности аудиторской организации за выражение своего мнения в аудиторском заключении.

Порядок же отражения в бухгалтерском учете и отчётности событий после отчётной даты в четвертом периоде, после отчётной даты и до даты подписания бухгалтерской отчётности, был определен позднее в ПБУ 7/98, которое введено в действие с 01.01.99.

В соответствии с ПБУ 7/98 показатели бухгалтерской отчётности должны содержать данные о событиях, произошедших после отчётной даты, если таковые имели место.

Согласно п. 3 ПБУ 7/98 событием после отчётной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчётной датой и датой подписания бухгалтерской отчётности за отчётный год (период 4 на рис.).

Важность таких событий с точки зрения формирования показателей отчётности и аудита заключается в том, что они могут привести к необходимости отражения их последствий (как позитивных, так и негативных) в бухгалтерском учете либо к представлению дополнительных пояснений к бухгалтерскому балансу и отчёту о прибылях и убытках.

В соответствии с Федеральным законом от 07.08.01 № 119-ФЗ «Об аудиторской деятельности» (ред. от 14.12.01) целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчётности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Следовательно, аудитор должен соблюдать нормы ПБУ 7/98, согласно которым необходимо различать:

• события, подтверждающие существование на отчётную дату хозяйственных условий, в которых организация вела свою деятельность;

• события, свидетельствующие о возникших после отчётной даты хозяйственных условиях, в которых организация ведет свою деятельность.

Аудитор должен удостовериться, что все существенные события, произошедшие до даты подписания бухгалтерской отчётности, отражены в бухгалтерском учете заключительными оборотами отчётного периода либо раскрыты в пояснительной записке.

События, подтверждающие существование на отчётную дату хозяйственных условий, в которых организация вела свою деятельность

Такие события предполагают, что с января по март (т. е. до даты подписания отчётности) следующего года может быть получена информация, уточняющая факты хозяйственной жизни, которые были отражены в бухгалтерском балансе и отчёте о прибылях и убытках отчётного года, например, банкротство одного из основных дебиторов, существенные ошибки в бухгалтерском учете и т. д. (примерный перечень дан в приложении к ПБУ 7/98). Если эти события оказывают существенное влияние на бухгалтерскую отчётность, то их последствия должны быть в ней отражены.

Пример 1. Негативное влияние события после отчётной даты. Аудитор подтвердил бухгалтерскую отчётность за 2001 г., дата подписания которой 10.03.02. Но ему был предоставлен акт налоговой проверки от 18.02.02, по результатам которой на организацию были наложены штрафные санкции за неправильный расчёт НДС.

Так как неправильный расчёт НДС был проведен в 2001 г., следовательно, условие существовало на дату составления баланса, т. е. на 31.12.01, и событие произошло до даты подписания отчётности, то аудитору необходимо установить: могли ли оказать последствия события (сумма штрафных санкций) существенное влияние на финансовый результат и финансовое положение организации; следовало ли отражать последствия такого события в отчётности прошлого года.

Пример 2. Позитивное влияние события после отчётной даты. 31.12.01 организация списала дебиторскую задолженность покупателя, считавшегося банкротом. При проверке обнаружено, что в феврале 2002 г. покупатель оплатил задолженность, т. е. списанная дебиторская задолженность покупателя была погашена после отчётной даты, но до даты подписания отчётности.

Следовательно, списание задолженности необходимо восстановить в синтетической и аналитическом учете заключительными записями отчётного периода (п. 9 ПБУ 7/98):

Д-т сч. 62 «Расчёты с покупателями и заказчиками», К-т сч. 99 «Прибыли и убытки».

Аудитор должен получить доказательства, что это событие отражено в учете, так как условие (сомнительная дебиторская задолженность) существовало на 31.12.01.

При проверке правильности отражения событий после отчётной даты аудитор руководствуется принципом существенности (п. 6 ПБУ 7/98).

Событие после отчётной даты признается существенным, если без знания о нем пользователями бухгалтерской отчётности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации.

Следует учитывать, что существенность события после отчётной даты организация определяет самостоятельно исходя из требований положений нормативных актов по бухгалтерскому учету. Например, в соответствии с п. 4 Методических рекомендаций о порядке формирования показателей бухгалтерской отчётности организации (приказ Минфина России от 28.06.2000 № 60н) существенной может признаваться сумма, отношение которой к общему итогу соответствующих данных за отчётный год составляет не менее 5 %. Для целей отражения в бухгалтерской отчётности существенной информации организация может принять решение о применении критерия, отличного от вышеназванного.

Аудитору необходимо в соответствии с принятыми на предприятии критериями установить существенность событий после отчётной даты, правильность оценки в денежном выражении последствий этих событий в расчётах организации и полноту отражения в учете и отчётности.

Если установлено наличие неотраженных в отчётности существенных событий, подтверждающих существование на отчётную дату хозяйственных условий, в которых организация вела свою деятельность, то эти события должны быть отражены в итоговой части аудиторского заключения.

События, свидетельствующие о возникших после отчётной даты хозяйственных условиях, в которых организация ведёт свою деятельность

Эти события свидетельствуют о вновь возникших обстоятельствах. Например, в начале года, следующего за отчётным, принято решение об объявлении дивидендов, значительной реконструкции или эмиссии ценных бумаг, произошло стихийное бедствие, в результате которого уничтожена значительная часть имущества, и т. п. Такие события не оказывают прямого воздействия на показатели баланса и отчёта о прибылях и убытках, но могут влиять на финансовое положение организации.

В соответствии с п. 10 ПБУ 7/98 эти события должны быть отражены в пояснениях к бухгалтерскому балансу и отчёту о прибылях и убытках. При этом в отчётном периоде никакие записи в бухгалтерском учете не производят.

Пример 3. Отчётность организации была подписана 10.03.02. В феврале 2002 г. на одной из складов аудируемой организации возник пожар, что повлекло за собой убытки на сумму 10 млн руб., от которых организация не была застрахована.

Данное условие не существовало на отчётную дату, следовательно, ущерб не должен быть отражен в учете по состоянию на 31.12.01. Поскольку событие произошло до даты подписания отчётности и при оценке финансового состояния организации с точки зрения пользователей бухгалтерской отчётности может рассматриваться как существенное, аудитору необходимо получить доказательства, что оно нашло отражение в пояснениях к бухгалтерскому балансу и отчёту о прибылях и убытках.

Пример 4. Аудитору при проверке стало известно, что в январе текущего года организацией был приобретен крупный пакет акций компании А за счет полученного кредита. Условия по данному факту не существовали на отчётную дату. Но поскольку событие произошло до даты подписания бухгалтерской отчётности, аудитор должен убедиться, что в пояснительной записке к бухгалтерской отчётности нашли отражение и событие, и его последствия (вероятность снижения рыночной стоимости акций компании А, санкции за непогашение кредита и т. п.).

Задачи аудита и аудиторские процедуры

Аудитор должен включить в свою работу ряд процедур для определения последствий событий после отчётной даты, так как аудиторское заключение относится как к самой бухгалтерской отчётности, так и к пояснениям к ней.

Следует учитывать, что период охвата событий после отчётной даты (см. рис.) по нормам Стандарта значительно шире, чем в ПБУ 7/98. Аудиторская организация несет ответственность за выражение своего мнения в заключении о событиях, произошедших после отчётной даты и до даты подписания аудиторского заключения (п. 3.8 Стандарта). Но между датой подписания бухгалтерской отчётности и датой подписания аудиторского заключения может существовать определенный временной период, который не отражен в подтверждаемой отчётности, поэтому аудитор обязан просмотреть документы и за следующий отчётный период до даты подписания аудиторского заключения (п. 3.1 Стандарта).

Аудиторские процедуры по выявлению последствий событий после отчётной даты включают этапы:

• ознакомление с протоколами собраний акционеров, совета директоров, исполнительных комиссий и других аналогичных коллегиальных органов за период после составления баланса, а также с вопросами, обсужденными на таких встречах, по которым нет протоколов;

• проведение бесед с руководством проверяемой организации по вопросам, связанным с событиями после отчётной даты.

В числе предлагаемых тестовых вопросов могут быть:

имеется ли информация о банкротстве дебиторов;

производилась ли оценка активов после отчётной даты;

были ли или планируются мероприятия по реализации активов или производственных мощностей;

были ли или планируются мероприятия по выпуску новых акций или заключению договора о разделении или ликвидации организации; может ли иметь место уточнение размера страхового возмещения; имеются ли существенные ошибки в бухгалтерском учете, обнаруженные после отчётной даты;

были ли приняты меры по решению проблем с высокой долей риска или непредвиденными обстоятельствами; какие гарантии были предоставлены по качеству продукции (работ, услуг) или по обязательствам третьей стороны; какие были взяты обязательства (руководством в отношении субъектов, имеющих отношение к деятельности организации);

• ознакомление с последней бухгалтерской отчётностью и финансовым планом организации, прогнозами движения денежных средств и другими соответствующими отчётами функциональных руководителей (менеджеров);

• изучение информации о претензионных делах, разногласиях с налоговыми органами, поставщиками, покупателями и заказчиками, а также анализ характера юридических услуг, оказываемых проверяемой организации;

• получение устных или письменных разъяснений юристов организации по ведущимся судебным разбирательствам или претензиям. Если в результате аудиторских процедур выявлены существенные обстоятельства или обязательства после даты составления бухгалтерской отчётности, то проверяемая организация должна внести соответствующие коррективы, и прилагаемая к аудиторскому заключению отчётность должна быть составлена с учетом этих поправок.

Если же аудиторское заключение составлено после представления бухгалтерской отчётности пользователям (налоговым органам, учредителям и др.), то существенные обстоятельства, обнаруженные аудитором после даты составления бухгалтерской отчётности, отражаются в итоговой части аудиторского заключения в перечне поправок (п. 3.9 Стандарта).

Иногда может быть ситуация, когда аудитор подписал аудиторское заключение, а организация не представила бухгалтерскую отчётность пользователям, в таких случаях в соответствии с п. 4.1 Стандарта аудиторская организация не несет ответственность за события, произошедшие после даты подписания аудиторского заключения. Ответственность за информирование аудитора о таких событиях несет руководство клиента.

Если клиент решит внести поправки в уже подписанную и подтвержденную аудитором отчётность, он обязан сообщить об этом аудитору, а аудиторской организации надлежит в соответствии с п. 4.4 Стандарта сделать новое аудиторское заключение, содержащее ссылку на ранее подготовленное.

В соответствии с п. 4.5 Стандарта, если руководство клиента не сочтет нужным внести существенные поправки, требуемые аудитором и носящие существенный характер, последний должен письменно уведомить клиента о данном факте и о том, что вся ответственность за последствия такого решения переносится на руководство аудируемой организации. Аудитору также следует рассмотреть вопрос об информировании пользователей бухгалтерской отчётности об этих существенных обстоятельствах. Например, потребовать проведения внеочередного общего собрания акционеров (п. 1 ст. 55 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Итак, в соответствии с нормами Стандарта аудиторской деятельности аудитор даже после окончания аудита может (хотя и не обязан) наблюдать за финансово-хозяйственной деятельностью своих клиентов (например, проводя мониторинг периодических изданий) и поддерживать контакты с клиентами по событиям, произошедшим после отчётной даты, независимо от продолжения договора на аудит отчётности. В случае выявления фактов, способных повлиять на достоверность отчётности, подтвержденной аудиторским заключением, аудитору следует предпринять соответствующие действия (проинформировать клиента, обсудить возможные пути исправления и т. п.).

| |

| Просмотров: 1858 | |

| Всего комментариев: 0 | |