Бухгалтерский учёт: 90 уроков для начинающих

© Денис Паничкин (31.07.2020)

В условиях массового выброса «издательской макулатуры», в том числе и спекулирующей, даже паразитирующей, на образовании, моё предложение может выглядеть смешным.

Собственно, я не придумал это. Просто было в архивах, и не помню, каким путём заполучил. Собрание коротких лекций в виде Web-страниц. В содержательном плане – скучных для того, кто читает. Что здесь моё – то, что я придал им приличный вид, переложив их все на слайды (не очень хочется писать – «презентации»).

Всего 90 уроков, по ссылке прилагаю их список.

С названием курса были различные планы, но я их все отбросил. Зачем использовать аналогии из общественно-вредных фэнтези? Играть на каких-то свойствах числа 90? Пусть этим издатели «макулатуры» и торгаши «тренингами успешности» занимаются!

Правильное название, которое ничем не может быть заменено с условием сохранения смысла, – «90 уроков для начинающих».

Каждый урок представлен в виде слайдов, содержащих основные положения по своей теме, указанной на титульном слайде, чего необходимо и достаточно для её понимания. На последнем слайде называется следующая тема. Оформление слайдов решено в «социалистическом» стиле.

При изготовлении учебного материала я сам научился многому и получил внешнее подтверждение своих представлений (то есть такие, которые одновременно и устраивают меня, и не зависят от меня).

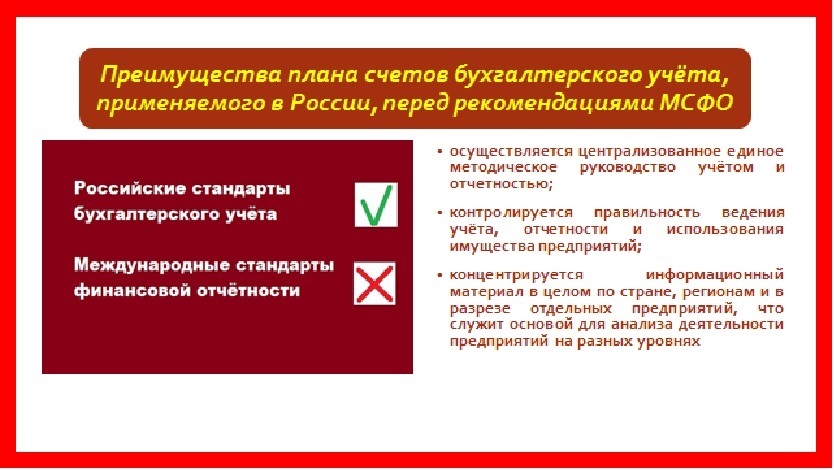

Хотя бы то, что я всегда спрашиваю: а почему наши бухгалтера должны переводить учёт на международные стандарты финансовой отчётности (МСФО)?

Чем хуже российские стандарты бухгалтерского учёта (РСБУ)?

У меня даже возникли намерения, которые окружающие могут посчитать глупостью и дерзостью одновременно: разве нельзя российские правила сделать международными? Этого не предлагают самые отъявленные «русские-православные» «сторонники традиционной культуры», вроде маргинального телеканала «Царьград» (по сути, это псевдорусский плагиат на Fox News), которому на днях сервис YouTube преподал хороший и заслуженный урок!

Куда больше для меня значит мнение одного из классиков теории РСБУ Я.В. Соколова:

С грустью приходится наблюдать погоню кафедр, утверждающих темы, за модой. Ввели новую категорию гудвилл - и посыпались темы о гудвилле. Возникли опционы - и вот все хотят писать об опционах. А об МСФО и упоминать не нужно. Все хотят, все пишут.\

Может быть, при использовании МСФО удобнее совершать махинации, приписки и прочие искажения? В этом отношении и вполне вписывающийся в РСБУ отчётный документ, именуемый уже не «Отчёт о прибылях и убытках», а «Отчёт о финансовых результатах», представляет собой торжество языка лжи, и на этот раз уместна цитата из Ильфа и Петрова:

Что же касается артели «Реванш», то все операции её были занесены в банковские и трестовские книги на счёт прибылей и убытков и именно в тот раздел этого счёта, который ни словом не упоминает о прибылях, а целиком посвящён убыткам.

То есть в учёте обязательно следование национальным традициям, но далеко не тем, которые у «Царьграда» или «Научи хорошему» используются исключительно для собственной популярности и никак не ведут к улучшению жизни зрителей, читателей, слушателей.

В отношении «Научи хорошему» оспоримым является их спекуляция на такой же и подобной названным выше «спекуляции на образовании» - книги целого коллектива авторов «Экономика и нравственность – какая между ними связь?», где я нашёл следующее:

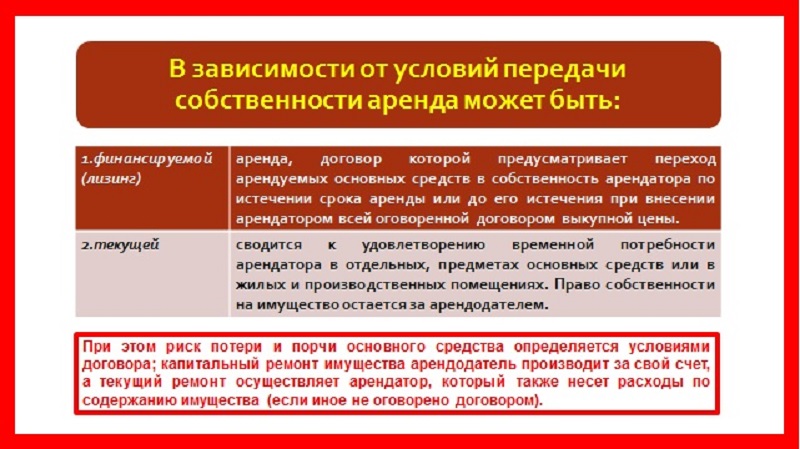

Сдача в аренду (земли, недвижимости, техники, оборудования и т. п.) – за завышенную плату, многократно превосходящую стоимость сдаваемого в аренду объекта. Это позволяет арендатору обогащаться за счёт труда и расхода жизненной энергии производителя. (Будет справедливо передать арендатору в собственность арендуемый объект после погашения арендодателю его полной стоимости в процессе выплаты арендной платы. Земля, её недра, водоёмы, и всё другое, что создано Богом, а не руками людей, не могут быть объектами частной собственности и купли-продажи, а только – объектами пользования).

Работа над курсом «90 уроков для начинающих» дала представление о надуманности и несостоятельности этого примера «ханжества от нравственности». Хотя бы то, что есть не меньше двух разных видов аренды, и дело не в самой аренде, а в том, кто применяет это.

Как раз вне критики «русских-православных» ханжей от нравственности осталась недавно вышедшая и активно продвигаемая до расклейки афиш «книга», точнее, сшитые в переплёт листы бумаги с копией в электронном виде, под названием «Сублизинг, или Как я украл свой бизнес». Автором значится Игорь Бондаренко. Может, я когда-нибудь ознакомлюсь с этим подробнее, но даже поверхностное знакомство при моём взгляде профессионального исполнителя курсовых и дипломных работ позволяет сделать ряд возражений.

Закон определяет сублизинг как вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

По своей сути, сублизинг – это сделка по передаче в аренду движимого или недвижимого имущества конечному лизингополучателю через посредника. В сублизинг может передаваться любая техника, оборудование, недвижимость, транспортные средства.

То есть это – посредничество, не создающее новой стоимости и не содействующее её созданию, а лишь перераспределяющее уже созданную стоимость. При этом Игорь Бондаренко обещает всем высокие доходы на сублизинге, и в этом отношении его можно назвать кровным классовым братом Ивана Полонского, Артура Гранта и аморальных блогеров. Верить им не стоит, никто не расскажет подлинную историю происхождения своего сколоченного состояния, а «книги» эти издаются для вовлечения толпы, подобной обманутым вкладчикам.

Настораживает и то, что в титуле «книги» Бондаренко не скрывает, что он украл. Об этом я уже писал как-то. Кто читал повесть Г. Мало «Без семьи», там есть негодяй Патрик Дрискол, который торговал ворованными вещали и не скрывал этого перед покупателями.

Похитить можно вещь, имеющую форму, стоимость и принадлежащую другому на праве собственности, эти признаки я с моей практикой написания курсовых назову запросто. И здесь уже отдаёт счётом 94 «Недостачи от потери и порчи ценностей», если не специальной отраслью науки – судебной бухгалтерией, которая изучает именно искажения в учёте. Кстати, и это понимание пришло из практики автора-исполнителя курсовых работ: в работе по теме «Исправление ошибок в бухгалтерском учёте» с первых же страниц я даю определение, что ошибки – неосторожны, искажения – умышленны. И различать их следует не только в учёте.

Работа над курсом для начинающих позволила «освежить» и другие знания, в частности:

Классификация счетов по назначению и структуре (структурная классификация) дополняет экономическую классификацию в части научной постановки бухгалтерского учёта.

Цель классификации счетов по назначению и структуре - получение необходимой информации о формировании и использовании хозяйственных средств, а также источниках их образования.

Признаком классификации счетов по структуре и назначению являются общие правила учёта по каждой группе счетов и ведение аналитического учёта.

Такая классификация дает ответ на вопросы: «Как учитываются объекты в той или иной группе счетов? Для чего нужны те или иные счета? Какие показатели можно получить с помощью отдельных счетов для того, чтобы эффективно управлять предприятием?» Подразделение счетов идет в зависимости от непосредственной функции в учётном процессе.

Наконец, разработка «90 уроков для начинающих» ставит под сомнение и участившиеся утверждения о том, что «бухгалтер – уходящая профессия». Программы и экспертные системы, конечно, технически осуществимы, но какие решения они будут навязывать при своём полном безразличии к их последствиям? Мнение чиновников для меня не авторитет, а специалисты говорят иное, обратное.

Вот теперь и подумываю: не объявить ли мне конкурс среди различных образовательных организаций на применение моих «90 уроков для начинающих». осуществимо и очно в малых группах, и при дистанционном обучении.

И у меня всего одно условие для них при расчёте на хорошую награду.

Я – ваша награда. Я недостаточно хорош?

Телефон +7 (911) 923-22-98

E-mail: