Тема 3. Объекты бухгалтерского учёта

Бухгалтерская процедура включает обработку информации о фактах хозяйственной деятельности организации и обеспечивает внутренний контроль данных бухгалтерского учёта. Универсальный характер бухгалтерской процедуры позволяет рассматривать ее как модель технологической обработки данных, содержащихся в первичных документах.

В практической деятельности организаций порядок осуществления бухгалтерской процедуры находится под влиянием профессионального суждения бухгалтера и заключается в проведении конкретных мероприятий. Особенности бухгалтерской процедуры проявляются при создании внутренних документов, выборе формы бухгалтерского учёта, отражении фактов хозяйственной деятельности, формировании показателей отчётности. При составлении бухгалтерской отчётности бухгалтер, исходя из существенности информации, самостоятельно определяет способы раскрытия информации об объектах бухгалтерского учёта в пояснениях к отчётности.

Предметом бухгалтерии можно считать описание финансовых проблем хозяйствующего субъекта на основании регистрации фактов хозяйственной жизни. Таким образом, объектом бухгалтерского наблюдения являются факты хозяйственной жизни предприятия.

Хозяйственные процессы следует рассматривать как совокупность составляющих элементов – фактов хозяйственной жизни.

Хозяйственные процессы, совершаемые на предприятии, включают в себя:

♦ процесс заготовления средств производства;

♦ процесс производства продукции (работ, услуг);

♦ процесс продажи продукции, материальных ценностей, основных средств, нематериальных и других активов.

Эти процессы состоят из множества хозяйственных операций.

Хозяйственная операция – факт хозяйственной жизни (внутренний или внешний), оказавший влияние на состояние капитала, имущество и финансовые обязательства предприятия.

В бухгалтерском учёте доходы и расходы при реализации продукции (работ, услуг) признаются методом начисления, т. е. на дату реализации независимо от оплаты.

В соответствии с 25 главой НК РФ для целей налогообложения налогом на прибыль доходы и расходы по реализации продукции (работ, услуг) организации могут признавать либо методом начисления (ст. 271 НК РФ), либо кассовым методом (ст. 273 НК РФ). Выбранный метод должен быть закреплен в приказе по учётной политике организации.

Если в налоговом учёте, как и в бухгалтерском учёте, выбран метод начисления, доходы учитываются в том периоде, в котором возникло право на их получение. При этом не важно, получены они фактически или нет. Следовательно, доходы от реализации следует признавать в день отгрузки (передачи) продукции, (работ, услуг).

Если в налоговом учёте организация выбрала кассовый метод, то доходы (расходы) учитываются для целей налогообложения в том периоде, в котором они были фактически получены (оплачены).

Применять кассовый метод могут те предприятия, у которых сумма выручки от реализации товаров в предыдущие четыре квартала в среднем не превысила 1 млн. руб. за каждый квартал. Выручка учитывается без НДС (п. 1 ст. 273 НК РФ).

Если предприятие, применяющее кассовый метод, в течение календарного года получит выручку от реализации в среднем за квартал более 1 млн. руб., оно должно будет перейти на определение налоговой базы методом начисления. При этом придется пересчитать налог на прибыль за весь период с начала года по новому методу.

При кассовом методе организация может уменьшить доходы только на те расходы, которые оплачены.

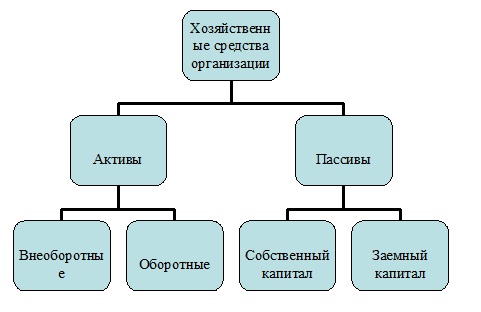

Хозяйственные средства организации можно классифицировать по видам (размещению) и источникам образования. На рисунке 3.1 представлена такая классификация хозяйственных средств организации.

Рис. 3.1. Классификация хозяйственных средств организации по видам и источникам образования

Сгруппированные по видам хозяйственные средства образуют активы предприятия. Активы можно разделить на две большие группы: внеоборотные и оборотные.

В состав внеоборотных активов включаются основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, отложенные налоговые активы.

Оборотные активы состоят из сырья, готовой продукции, товаров, расходов будущих периодов, денежных средств и дебиторской задолженности.

Пассивы включают в себя источники хозяйственных средств организации: собственные и заемные.

Собственный капитал включает в себя уставный (складочный) капитал предприятия, добавочный и резервный капитал, нераспределенную прибыль и прочие резервы, доходы будущих периодов.

Заемный капитал включает в себя кредиторскую задолженность за предоставленные кредиты, займы, товары, работы (услуги), отложенные налоговые обязательства.

Финансовый результат — это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом.

В бухгалтерском учёте финансовый результат определяют путём подсчёта и сопоставления всех прибылей и убытков за отчётный период.

Назад * В оглавление * Вперёд

Телефон +7 (911) 923-22-98

E-mail: