| Главная » Статьи » Бухгалтерский учёт |

© М.З. Пизенгольц

Статью надлежит читать с учётом данной поправки и последующих уточнений

Рассмотрим, какие изменения в регистрах необходимы по разделам нового Плана счетов. По разделу «Денежные средства» больших изменений не произошло, но некоторая корректировка регистров необходима. В связи с включением счета «Денежные документы» в качестве субсчета в счет 50 «Касса» потребуется разработка ведомости аналитического учёта «Денежные документы» годичного обращения с выведением промежуточных итогов, в которых накапливались бы дебетовые и кредитовые обороты субсчета с переносом кредитовых оборотов после сверки с другими регистрами в журнал-ордер № 1 -АПК «Касса». К журналу-ордеру № 2-АПК необходима разработка специализированной ведомости аналитического учёта по счету 52 «Валютные счета», поскольку по этому счету значительна специфика отражения операций как по дебетовым, так и по кредитовым оборотам. К тому же и корреспонденция счетов значительно отличается от счета 51 «Расчетные счета». Разумеется, ведомость аналитического учёта по счету 52 должна быть не отраслевой сельскохозяйственной, а универсальной для предприятий всех отраслей. К журналу-ордеру № 3-АПК «Специальные счета в банках» необходимо разработать ведомость аналитического учёта по движению средств на депозитных счетах и прочих счетах в банке с раздельным отражением дебетовых и кредитовых оборотов по каждому счету. В ведомости должны быть предусмотрены реквизиты для начисления процентов по депозитным счетам и отражения движения по дебету и кредиту каждого аналитического счета денежных средств по счету 55 в разрезе корреспондирующих счетов. Напомним, что в сельском хозяйстве таких счетов не менее 5-6. В данном разделе добавился новый счет 59 «Резервы под обесценение вложений в ценные бумаги». Очевидно, данный счет, как и другие счета резервов за счет прибыли (14 «Резервы под снижение стоимости материальных ценностей», 63 «Резервы по сомнительным долгам»), следует включать отдельными разделами в журнал-ордер № 12-АПК по счетам источников собственных средств, а аналитический учёт вести в ведомости № 68-АПК «Ведомость аналитического учёта резервов за счет прибыли». Журнал-ордер № 12-АПК -регистр месячного обращения, а ведомость № 68-АГТК в зависимости от количества операций может составляться за квартал или даже полугодие либо год с выведением промежуточных месячных итогов. Итоги кредитовых оборотов ведомости за месяц по каждому счету после сверки с другими регистрами переносятся в соответствующие разделы журнала-ордера № 12-АПК. Счет 58 «Финансовые вложения» следует вести в журнале-ордере № 5-АПК, а аналитический учёт - в ведомости № 28-АПК с выделением раздела для нового субсчета 4 «Вклады по договору простого товарищества». Журнал-ордер № 5-АПК и ведомость № 28-АПК из-за сравнительно небольшого количества операций могут вестись как регистры годичного обращения с выведением промежуточных месячных итогов. По счетам учёта расчетных операций в Плане произошли существенные изменения: часть счетов (60, 62, 68, 76, 79) были укрупнены за счет исключения счетов 61, 63 (в прежней редакции), 64, 67, 74, 77, 78 и включения их в указанные укрупненные счета. В раздел включены 2 новых счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Это требует внесения значительных изменений в регистры данного раздела. По включенным в раздел счетам 66 и 67 целесообразно оставить с некоторой корректировкой действующий журнал-ордер № 4-АПК по счетам учёта кредитов и займов и ведомость аналитического учёта № 26-АПК по операциям счетов 90-95 старого Плана счетов. Эти регистры достаточно хорошо отработаны, а применяемые по счетам расчетов журнал-ордер № 8-АПК и ведо- мость аналитического учёта № 38-АПК не учитывают большинства реквизитов, необходимых для учёта данных по кредитам и займам (сроки выдачи и погашения кредитов и займов, проценты, операции по кредитам дисконтирования векселей и др.). По счету 76 «Расчеты с разными дебиторами и кредиторами» необходимо включить дополнительные ведомости аналитического учёта по введенным субсчетам 76-1 «Расчеты по имущественному и личному страхованию», 76-2 «Расчеты по претензиям», 76-3 «Расчеты по причитающимся дивидендам и другим доходам». Требуется также разработка ведомости аналитического учёта по введенным ранее субсчетам учёта расчетов по лизинговым операциям. Каждый из указанных субсчетов отражает особенности в расчетах организации с соответствующими контрагентами, поэтому универсальная ведомость аналитического учёта расчетных операций № 38-АПК здесь не подходит. По каждому из перечисленных субсчетов требуется разработка специализированной ведомости. Это важно сделать и в ведомостях аналитического учёта расчетов по лизинговым операциям с учётом того, на балансе лизингодателя или лизингополучателя отражается лизинговое имущество. По счету 79 «Внутрихозяйственные расчеты» в журнале-ордере № 9-АПК следует разработать дополнительную таблицу аналитического учёта по субсчету 79-3 «Расчеты по договору доверительного управления имуществом» с включением реквизитов по операциям расчетов учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление. Счета учёта материально-производственных запасов и затрат на производство изменились незначительно. Однако по ряду регистров предстоит существенная корректировка. Принцип ведения лицевых счетов-производственных отчётов подразделений и в целом по хозяйству (ф. № 83-АПК) себя не оправдал, поскольку даже в средних хозяйствах приходится ежемесячно составлять от 20 до 30 таких регистров с дублированием информации. Предпочтительнее оказался альтернативный вариант ведения аналитического учёта затрат на производство в ведомостях ф. № 84-АПК, в которых заложен накопительный принцип учёта затрат, и тем самым практически исключено дублирование данных. Что касается синтетического учёта, то принцип ведения объединенного журнала-ордера № 10-АПК по счетам производственных затрат, материально-производственных запасов и взаимосвязанных с ними счетов в шахматной форме целиком себя оправдал, и его следует сохранить в новых регистрах. Оправдано и ведение накопительных и сводных ведомостей по учёту труда, материальных затрат, амортизации, ремонту для отнесения этих составляющих в журнал-ордер № 10-АПК по кредиту соответствующих счетов. По учёту материально-производственных запасов следует разработать ведомости аналитического учёта по счетам 15 и 16 при оприходовании поступающих материальных ценностей с выведением отклонений фактических затрат от цен оприходования. Аналогичная ведомость должна быть разработана по счету 40 «Выпуск продукции (работ, услуг)». В перспективе также предстоит разработка ведомостей аналитического учёта по счетам элементов затрат финансового учёта, оставленных пока в Плане счетов в резерве (счета 30-39). По разделу «Готовая продукция и товары» в Плане счетов произошли небольшие изменения: счет 46 «Реализация продукции (работ, услуг)» заменен счетом «Выполненные этапы по незавершенным работам», а счета 43 «Коммерческие расходы» и 44 «Издержки обращения» объединены в одном счете «Расходы на продажу». Несмотря на такое чисто механическое объединение данных счетов номенклатура и методы распределения коммерческих расходов и издержек обращения различаются, поэтому необходимо отдельно разработать ведомости аналитического учёта по субсчетам 44-1 и 44-2, так как субсчет 44-1 будет применяться в производственных организациях, а субсчет 44-2 - в торговых. По счетам 46 «Выполненные этапы по незавершенным работам» и 45 «Товары отгруженные» также предстоит разработка ведомостей аналитического учёта. Если счет 45 применяется в организации в разовом порядке или в порядке исключения, то возможно и прямое разовое отнесение операций по данному счету непосредственно в журнал-ордер № 11-АПК. По разделу «Внеоборотные активы» сколько-нибудь значительных изменений в Плане счетов не произошло, но поскольку в нем сосредоточены самые различные по своей природе и корреспонденции счета, они отражаются в разных регистрах: счета 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» - в журнале-ордере № 13-АПК, счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» - в журнале-ордере № 10-АПК, счета 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы» - в журнале-ордере № 16-АПК. Соответственно нуждаются в разработке и корректировке и ведомости аналитического учёта к этим счетам. По счету 03 «Доходные вложения в материальные ценности» необходимо разработать ведомость аналитического учёта по движению различных видов доходных вложений в материальные ценности. Ведомость № 72-АПК аналитического учёта по счету 04 «Нематериальные активы» нуждается в корректировке с учётом современного состава и характера движения нематериальных активов. В ведомость № 79-АПК аналитического учёта по счету 08 «Вложения во внеоборотные активы» следует внести коррективы, отражающие изменения в субсчетах на счете 08 в сельском хозяйстве и конкретных объектах капитальных вложений. В связи с произошедшим в последние годы резким сокращением объема капитальных вложений в сельском хозяйстве практически отпадает необходимость в ведении ведомости № 80-АПК учёта затрат по законченным объектам капитальных вложений. В разделе Плана счетов «Капитал» добавились 3 счета: новый счет 81 «Собственные акции (доли)», счет 84 «Нераспределенная прибыль (непокрытый убыток)», перенесенный из раздела «Финансовые результаты», и счет 86 «Целевое финансирование», перенесенный из расформированного раздела Плана счетов «Кредиты и финансирование». По каждому из этих счетов требуется разработать отдельные ведомости аналитического учёта, отражающие специфику операций по соответствующему счету. При этом следует учесть, что даже по счетам 84 и 86 содержание операций значительно изменилось по сравнению с бывшими счетами 87 «Нераспределенная прибыль (непокрытый убыток)» и 96 «Целевые финансирование и поступления». В полной переработке нуждается ведомость № 69-АПК аналитического учёта фондов и капитала в связи с принципиальными изменениями в содержании операций, отражаемых в этом регистре. Особенно большая работа предстоит по разделу «Финансовые результаты». Счет 90 «Продажи», хотя и имеет много общего с бывшим счетом 46 «Реализация продукции (работ, услуг)», но по нему применяются совершенно другие принципы выделения субсчетов и закрытия счета. Счет 91 «Прочие доходы и расходы» новый, и по нему при сравнительно небольшом количестве субсчетов существует большой набор самых разнообразных операций по счетам операционных доходов, операционных расходов, внереализационных доходов, внереализационных расходов. Счет 98 при сохранении старого названия претерпел большие изменения в содержании операций. То же относится к счету 99 «Прибыли и убытки». Что касается синтетического учёта, то здесь особых проблем не возникает. Близкие по содержанию счета 90 и 91 целесообразно учитывать в журнале-ордере № 11-АПК с названием «Доходы и расходы», так как на этих счетах ведется учёт операций, предусмотренных в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»: на счете 90 - обычных доходов и расходов, на счете 91 - прочих доходов и расходов. Операции по счетам 98 и 99 в синтетическом учёте целесообразно отражать в журнале-ордере № 15-АПК «Финансовые результаты». Возможен вариант синтетического учёта названных счетов в журнале-ордере № 15-АПК с отдельными разделами по каждому счету, но в этом случае журнал-ордер будет слишком громоздким, и по этим счетам возможна разнородная корреспонденция, что неудобно для отражения в одном журнале-ордере.

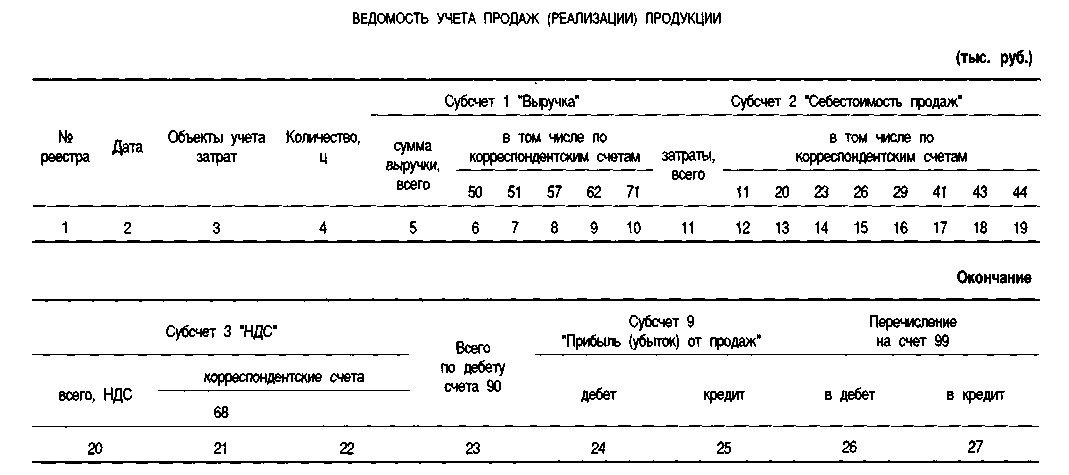

Рассмотрим вопрос разработки ведомостей аналитического учёта на примере счета 90 «Продажи» (бывший счет 46 «Реализация продукции (работ, услуг)»). По этому счету в старом Плане счетов действовали наиболее удачно разработанные регистры аналитического учёта, связанные между собой: реестры документов по реализации продукции, работ и услуг (ф. № 63-АПК), ведомость аналитического учёта реализации продукции, работ и услуг (ф. № 62-АПК), журнал-ордер № 11-АПК по счетам учёта реализации. Все эти весьма удачно построенные регистры были приспособлены для учёта по субсчетам бывшего счета 46, которые, как известно, выделялись по отраслевому принципу: реализация продукции растениеводства, реализация продукции животноводства и т. д. К сожалению, к новому счету 90 эти регистры не подходят, так как он построен по другому принципу, субсчета выделяются не по отраслевому признаку, а по структурным составным частям счета. Попытки предоставить хозяйствам право самим решать, какой принцип выделения субсчетов взять за основу, являются несостоятельными. Выход в этой ситуации мы видим в разработке комбинированного регистра по счету 90, который бы предусматривал накапливание информации по субсчетам 1-4 в течение года с отражением сумм итогов на субсчете 90-9, выведение финансового результата на этом субсчете и перечисление его на счет 99 «Прибыли и убытки». При этом информация по субсчетам 1-4 по-прежнему в течение года накапливалась бы, и имелись бы все данные о реализации продукции как за данный месяц, так и нарастающими итогами с начала года. Система регистров по учёту реализации (продаж) включает три этапа: первый - отражение информации из первичных документов в накопительных реестрах по учёту реализации. В настоящее время для этих целей применяется ф. № 63-АПК «Реестр документов по реализации готовой продукции». Представляется, что данные реестры вполне могут использоваться в качестве первого этапа учёта по счету 90 «Продажи» по новому Плану счетов. Сложнее обстоит дело с построением регистров на втором этапе - отражением информации из реестров в аналитическом учёте. В настоящее время для этих целей используется ф. № 62-АПК «Ведомость учёта реализации продукции, работ и услуг сельскохозяйственного предприятия». Ведомость полностью построена по отраслевому принципу. Эта информация нужна, но не она является главной для построения аналитического учёта по счету 90 «Продажи». Главным является разграничение информации по новым субсчетам: 1 «Выручка», 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость», 4 «Акцизы», 5 «Экспортные пошлины», 9 «Прибыль (убыток) от продаж». Вместе с тем, как показано выше, совершенно несложно построить регистр аналитического учёта, чтобы он включал в себя информацию и по одному, и по другому группировочному признаку. По строкам ведомости полностью сохраняется применяемый в настоящее время отраслевой принцип группировки аналитических счетов: реализация пшеницы, реализация картофеля и т. д. со всеми конкретными, в том числе итоговыми, показателями. В конце ведомости по такому же принципу определяются итоги в целом по предприятию по всем отраслям: за текущий месяц и за весь период с начала года с включением информации за данный месяц. Таким образом, обеспечивается накопление данных по каждой культуре, каждой отрасли и в целом по предприятию ежемесячно и итогами с начала года.

Как видим, ничего не теряется из действующей системы аналитического учёта и накапливания информации по отраслевому принципу. Но при этом добавляется то, что предусмотрено Минфином России: по соответствующим группам граф регистра выделяются новые субсчета: 1 - «Выручка» с пятью корреспондирующими счетами; 2 - «Себестоимость продаж» с восемью корреспондирующими счетами и т. д. Отдельной графой дается итог по дебету счета за счет сложения итогов по субсчетам (2-5). В результате сопоставления итоговой суммы с кредитовыми данными субсчета 1 «Выручка» по каждой строке, т. е. по каждому виду продукции и по отраслям, выводится сумма для перечисления на субсчет 9 «Прибыль (убыток) от продаж» с конечным выведением финансовых результатов по отраслям и видам деятельности за месяц и за период с начала года. При этом обеспечивается возможность перечисления сумм финансового результата на счет 99 системным путем на внутригодовые даты и по итогам года при накоплении данных по субсчетам до конца года. В инструкции по применению Плана счетов бухгалтерского учёта предложена не совсем удачная схема перечисления со счета 90 на счет 99 в течение года сумм финансового результата расчетным путем, т. е. в течение года записи по субсчетам рекомендуется делать накопительно, а закрывать их с накоплением итогов только на конец года. При такой системе выведение финансового результата в течение года по субсчету 9 производится расчетным путем, хотя по субсчетам 1-5 имеются все данные для внутригодового выведения финансового результата системным бухгалтерским путем и накопления по каждому субсчету данных с начала года и, что самое главное, - применения в учёте принципа реальности бухгалтерских записей по реальным бухгалтерским данным. Третий этап отражения в регистрах - перенос данных в журнал-ордер № 11-АПК «Продажи» -при применении предложенной комбинированной ведомости аналитического учёта решается довольно просто. Поскольку в журнал-ордер № 11-АПК переносятся кредитовые обороты счета 90 с разбивкой по дебетуемым корреспондирующим счетам, то практически данные субсчета 1 «Выручка» (кредит счета 90) дают весь необходимый материал для заполнения этого журнала-ордера (в приведенной ведомости это субсчет 1 по строке «Всего реализовано за месяц»). В журнал-ордер переносится общая сумма кредитового оборота за месяц и ее составляющие по корреспондирующим счетам 50, 51, 57, 62, 71. Разумеется, предварительно делается сверка с данными регистров корреспондирующих счетов. После этого сверенные данные счета 90 можно переносить в Главную книгу. При такой системе сохраняется отраслевой принцип ведения аналитического учёта, строгое разграничение информации по субсчетам, установленное Минфином России, накапливание нарастающим итогом в течение года информации по всем субсчетам и ежемесячное списание финансового результата с субсчета 90-9, выведенного не расчетным путем, а на базе данных системного бухгалтерского учёта, - на счет 99 «Прибыли и убытки». Предложенная система регистров с комбинированной ведомостью аналитического учёта ф. № 62-АПК дает возможность вести учёт по единообразной системе всем предприятиям отрасли (сельскохозяйственным и несельскохозяйственным) на единой методической основе по субсчетам, утвержденным Минфином России в новом Плане счетов. Предстоит также разработать формы ведомостей аналитического учёта по счетам 98 «Доходы будущих периодов» и 99 «Прибыли и убытки». Если будет реализован принцип комбинированной ведомости аналитического учёта по счету 90 и сводной ведомости по счету 91, в ведомость аналитического учёта по счету 99 будут переноситься соответствующие итоги из ведомостей по счетам 90 и 91. Сама ведомость может быть построена по максимально простой форме с накапливанием дебетовых и кредитовых сумм, перечисленных из соответствующих ведомостей по указанным счетам. | |

| Просмотров: 679 | |

| Всего комментариев: 0 | |