| Главная » Статьи » Бухгалтерский учёт |

Учёт амортизации в сельском хозяйстве

© М.З. Пизенгольц

Статью надлежит читать с учётом данной поправки и последующих уточнений

В процессе производственной деятельности основные фонды сельского хозяйства, сохраняя первоначальную вещественную форму, постепенно изнашиваются. Для замены износившихся основных фондов предприятия должны накапливать необходимые средства, т. е. суммы из-носа основных средств должны постоянно возмещаться из выручки. Это обеспечивается путем начисления амортизации, включаемой в себестоимость продукции.

При начислении амортизации основных средств могут применяться различные способы: линейный, способ уменьшаемого остатка, способ списания стоимости пропорционально объёму продукции (работ), способ списания стоимости по сумме чисел лет сроков полезного использования.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного пользования. В течение этого срока начисление амортизации не приостанавливается, кроме случаев их нахождения в реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев.

По некоторым видам основных средств амортизация вовсе не начисляется: по полученным по договору дарения и безвозмездно в процессе приватизации, жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки, продуктивному скоту, отдельным видам рабочего скота (буйволы, волы и олени), многолетним насаждениям, не достигшим эксплуатационного возраста, а также по приобретенным изданиям (книги, брошюры и т. п.). Не подлежат амортизации также земельные участки и объекты природопользования, потребительские свойства которых с течением времени не изменяются.

В сельском хозяйстве в настоящее время применяется линейный способ начисления амортизации. При этом действуют общие принципы начисления амортизации от балансовой стоимости основных средств по твердым нормам с применением при необходимости ускоренной амортизации. Вместе с тем, в связи с особенностями отрасли, сезонностью сельскохозяйственного производства имеются существенные особенности по отнесению начисленной амортизации на объекты учёта затрат основного производства (особенно в растениеводстве). Дело в том, что по многим объектам учёта в растениеводстве работы (соответственно, затраты) производятся в жестко ограниченные природно-климатическими условиями сроки вегетации и созревания растений и поэтому отнесение амортизации как важнейшей составной части затрат на производство не может при этом не учитываться. Например, начисление амортизации по сельскохозяйственной технике, естественно, производится ежемесячно, но в то же время по данному объекту учёта может выполняться работа в строго ограниченный период времени (уборка зерновых в нормальных условиях длится 2,5-3 недели, весенняя вспашка - 2-3 недели, пахота зяби 3-4 недели и т. д.). Кроме того, универсальная сельскохозяйственная техника (тракторы, комбайны общего назначения и др.) выполняет работы по самым различным объектам учёта в растениеводстве (под зерновые, технические культуры и т. п.). Понятно, что начисленные от балансовой стоимости суммы амортизации необходимо в этих случаях каким-то путем распределить на многие объекты учёта, где соответствующая техника использовалась.

Все операции по учёту амортизации в сельском хозяйстве укрупненно можно разбить на три этапа: I - начисление амортизационных отчислений; II - распределение начисленных сумм с отнесением их на объекты учёта затрат по принадлежности; III - отражение распределенной амортизации в регистрах аналитического и синтетического учёта. Рассмотрим содержание выполняемых учётных работ на каждом этапе.

Первый этап. Для начисления амортизации в сельском хозяйстве и отчислений в ремонтный фонд там, где он существует, применяются специализированные ведомости и расчёты: ф. № 48-АПК «Ведомость расчёта амортизации и отчислений в ремонтный фонд по основным средствам»; ф. № 49-АПК «Ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта)»; ф. № 50-АПК «Ведомость расчёта амортизации по автотранспорту и отчислений в ремонтный фонд.»

Ведомость ф. № 48-АПК представляет собой годовой расчёт амортизационных отчислений (и отчислений в ремонтный фонд, если они производятся). В эту ведомость записывают все основные средства в группировке по отраслям хозяйства и однородным группам в соответствии с типовой классификацией, чтобы можно было определить общую сумму амортизационных отчислений и отчислений в ремонтный фонд и без дополнительных выборок отнести их на соответствующие производства и виды деятельности.

Принимая во внимание, что амортизация и отчисления в ремонтный фонд должны начисляться ежемесячно, для облегчения этой работы поступают следующим образом. В начале года в указанную ведомость записывают балансовую стоимость основных средств по состоянию на 1 января согласно карточкам учёта основных средств и действующим годовым нормам амортизации и отчислений в ремонтный фонд по каждой группе объектов. Зная балансовую стоимость основных средств и нормы амортизационных отчислений и отчислений в ремонтный фонд, определяют годовые суммы амортизации и отчислений в ремонтный фонд по отдельным группам основных средств и в целом по хозяйству.

Исходя из этой суммы, определяют месячный размер амортизационных отчислений и отчислений в ремонтный фонд, а затем проставляют эти суммы в ведомость за январь по каждому виду, группе и наименованию основных средств.

Ведомость ф. № 48-АПК рассчитана для применения в течение года, поэтому в ней предусмотрены вкладные листы.

Для определения сумм амортизации за февраль и последующие месяцы нет необходимости воспроизводить весь расчёт, достаточно учесть те изменения, которые произошли в составе основных средств за прошлый период (месяц). С этой целью составляют ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта) - ф. № 49-АПК. На полученные суммы корректируют размер амортизационных отчислений и отчислений в ремонтный фонд, начисленный за предыдущий месяц. Для этого в ведомости по каждому виду поступивших или выбывших основных средств указывают их первоначальную балансовую стоимость, месячный размер (норму) амортизации и месячную сумму отчислений в ремонтный фонд по поступившим (+) и выбывшим (-) основным средствам.

Расчёт производят следующим образом: к суммам, начисленным в предыдущем месяце, прибавляют определенные в отчётном месяце суммы по поступившим объектам и вычитают амортизацию и отчисления в ремонтный фонд по выбывшим основным средствам.

При этом следует иметь в виду, что при поступлении новых основных средств начисление амортизации по ним начинается с 1 числа месяца, следующего за месяцем поступления в хозяйство, а по выбывшим основным средствам прекращается с 1 числа месяца, следующего за месяцем выбытия.

Для начисления амортизации и сумм в ремонтный фонд по автотранспорту ежемесячно составляют ведомость по ф. № 50-АПК. В ней по видам и группам подвижного состава автомобильного транспорта указывают общую балансовую стоимость каждой группы подвижного транспорта и среднюю стоимость каждого автомобиля (прицепа), норму и суммы амортизации и отчислений в ремонтный фонд.

В данной ведомости (в отличие от предыдущих) начисление амортизации и отчислений в ремонтный фонд производят не просто от балансовой стоимости, а исходя из данных о пробеге (в тысячах километров) и установленных норм отчислений. По автомобилям грузоподъёмностью до 2 т и специальным автомобилям начисление сумм амортизации производят от балансовой стоимости. Определение сумм отчислений в ремонтный фонд по всем видам автомобилей производится от пробега.

Начисленные на основании указанных ведомостей суммы амортизации, т. е. износа основных средств и отчислений в ремонтный фонд (если они производятся), ежемесячно относят в затраты соответствующих производственных подразделений.

Второй этап. По многим видам основных средств (особенно в растениеводстве) начисленную амортизацию и отчисления в ремонтный фонд (если они производятся) невозможно от-нести на один объект учёта затрат основного производства. Поэтому их распределяют на конкретные объекты учёта затрат пропорционально объемам выполненных работ или другим основаниям.

Согласно отраслевым Методическим рекомендациям по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденным Минсельхозпродом РФ 04.07.96 № П-4-24/2068 по согласованию с Минэкономики РФ и Минфином РФ, затраты на содержание основных средств (амортизация, отчисления на ремонт, арендная плата), используемых в растениеводстве, относят на себестоимость продукции отдельных культур и видов незавершенного производства в таком порядке:

• основные средства узко специализированного назначения (картофелеуборочные и свеклоуборочные комбайны и т. п.) - прямо на себестоимость продукции соответствующих культур;

• тракторы - пропорционально объему выполненных ими для отдельных культур механизированных работ (в условных эталонных гектарах);

• почвообрабатывающие машины - пропорционально обрабатываемым под культуру площадям;

• сеялки - пропорционально площадям посева по культурам;

• основные средства по уборке урожая - пропорционально убираемым площадям;

• машины для внесения в почву удобрений - пропорционально физической массе удобрений, вносимой под культуры;

• мелиоративные основные средства - пропорционально мелиорируемым площадям;

• помещения для хранения продукции - пропорционально площадям, занимаемым конкретной продукцией.

Например, амортизацию по зернохранилищам, овощехранилищам, зерноскладам, площадкам и навесам для зерна распределяют пропорционально площадям помещений, занимаемых продукцией соответствующих культур, с отнесением на объекты учёта затрат тех культур, которые обслуживаются хранилищами. Амортизацию по постройкам для хранения удобрений распределяют по культурам и видам незавершенного производства пропорционально количеству площадей для хранения каждого вида удобрений.

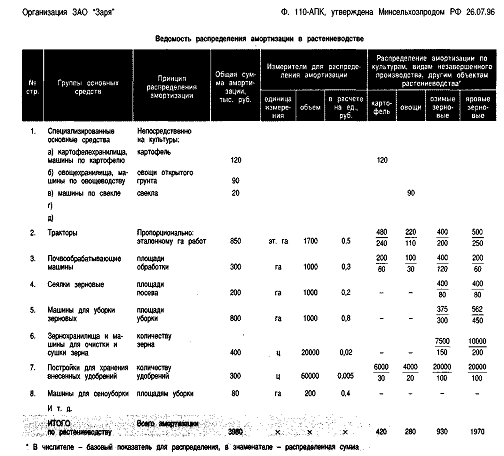

Для распределения амортизации на конкретные объекты учёта затрат в растениеводстве составляется ведомость по ф. № 110-АПК (см. табл.). В этой ведомости на каждую строку отводится однородная группа основных средств, по которой начисленная амортизация подлежит распределению: хранилища для хранения различных видов продукции, тракторы, почвообрабатывающие машины, машины для посева культур, машины для уборки культур и т. д. По каждой однородной группе основных средств указывается принцип распределения затрат (пропорционально эталонным гектарам, площадям обработки и т. д.), в графах указываются:

• общая сумма амортизации по каждой группе, подлежащая распределению;

• количество базовых единиц, пропорционально которым делается распределение;

• амортизация в расчёте на одну базовую единицу (эталонный гектар, гектар работ, квадратный метр в помещении).

Далее в графах по каждому объекту учёта указывают количество базовых единиц и приходящиеся по расчёту суммы амортизации (количество базовых единиц по данной культуре умножается на сумму амортизации в расчёте на одну базовую единицу).

Как правило, отнесение на конкретные объекты учёта нераспределенной амортизации и отчислений в ремонтный фонд производится в конце года, когда выясняются объемы работ сельскохозяйственной техники под каждую культуру. В течение же года нераспределенные суммы амортизации и отчислений в ремонтный фонд числятся на отдельных аналитических счётах. В последние годы практикуют в течение года отнесение суммы амортизации и отчислений в ремонтный фонд на объекты учёта затрат основного производства в нормативном размере, а в конце года корректируют списанные суммы.

Амортизацию и другие затраты по содержанию основных средств, используемых в животноводстве, относят, как правило, прямо на соответствующие виды и группы животных. При содержании в животноводческих зданиях нескольких групп животных эти расходы распределяют между ними пропорционально занимаемой каждой группой площади здания.

Третий этап. В качестве регистров аналитического учёта затрат на производство в сельском хозяйстве используются: лицевые счёта (производственные отчёты) подразделений, сводные лицевые счёта по хозяйству (ф. № 83-АПК) либо заменяющие их ведомости аналитического учёта затрат на производство (ф. № 84-АПК).

В указанных регистрах затраты на производство по каждому объекту накапливаются с подразделением по утвержденной номенклатуре статей затрат. Суммы амортизации и отчислений на ремонт включаются в комплексную статью «Содержание основных средств».

В качестве регистра синтетического учёта используется журнал-ордер № 10-АПК, в который включены все счёта учёта затрат и счёта, связанные с ними по корреспонденции счётов, в том числе счёт 02 «Износ основных средств». Долгое время при журнально-ордерной форме для сельскохозяйственных предприятий записи в этот журнал-ордер делали на основе производственных отчётов. Что касается счётов учёта затрат на производство (20, 23 и т. д.), то такой порядок был вполне правомерным, так как именно в этих регистрах отражены кредитовые обороты счётов учёта затрат на производство, которые должны переноситься в журнал-ордер № 10-АПК.

В современном варианте журнально-ордерной формы учёта для сельскохозяйственных предприятий, утвержденном в 1994 г., строго выдерживается принцип записей по каждому счёту на основе сгруппированных в соответствующих ведомостях именно кредитовых оборотов без какой-либо подмены дебетом корреспондирующих счётов, как бы это не было, на первый взгляд, удобным и заманчивым с технической стороны.

Что касается конкретно амортизации и других затрат, связанных с содержанием основных средств, то для их включения в журнал-ордер № 10-АПК применяется новая специализированная ф. № 74-АПК «Ведомость распределения износа (амортизации), отчислений в ремонтный фонд и других распределяемых затрат».

В данной ведомости в отличие от ф. № 110-АПК каждая строка выделяется для соответствующего объекта учёта затрат основного производства с промежуточными итогами по отраслям и видам деятельности, по графам же отражаются распределяемые затраты. Причем для каждой группы затрат (расходы по зернохранилищам и другим помещениям для хранения продукции, по тракторному парку, комбайнам и т. д.) выделяют четыре графы: в первой указывается база для распределения, во второй распределяются суммы амортизации основных средств, в третьей - отчисления в ремонтный фонд (либо нераспределенные затраты по ремонту), в четвертой - прочие затраты.

По распределяемым затратам отрасли растениеводства при составлении ведомости ф. № 74-АПК, естественно, используются данные ведомости ф. №110-АПК. По затратам, которые непосредственно относятся на соответствующие объекты учёта (без предварительного распределения), используют непосредственно ведомости расчёта и начисления амортизации (ф. № 48-50-АПК).

В конце ведомости ф. № 74-АПК (графы 21-23) указывают общие суммы амортизации, отчислений в ремонтный фонд (при его образовании), либо затрат на ремонт и прочих затрат. В последней графе (24) указывают корреспондирующий счёт (дебет), по которому расходы включаются в издержки производства отрасли (вида деятельности). При наличии более пяти групп распределяемых расходов используется вкладной лист.

Аналогично, на основании специализированных ведомостей группировки кредитовых оборотов включаются в журнал-ордер № 10-АПК обороты по другим счётам, корреспондирующим со счётами по учёту затрат на производство и представляющим по сути дела статьи затрат на производство:

• оплата труда, отчисления на социальное страхование, медицинское страхование, в пенсионный фонд, в резервы предстоящих расходов и платежей, на страхование - на основании ф. № 78-АПК «Ведомость распределения оплаты труда, отчислений на социальные нужды, резервов и страхования»;

• затраты семян, кормов, удобрений и других материальных ценностей на нужды производства - на основании ф. № 46-АПК «Ведомость учёта материальных ценностей, товаров и тары» и др.

В результате такого порядка теперь в журнале-ордере № 10-АПК записи всех сумм по кредиту включенных в него счётов делают исключительно на основании специализированных ведомостей, отражающих кредитовые обороты соответствующих счётов. Так обеспечивается возможность реальной сверки кредитовых оборотов с суммами по дебету корреспондирующих счётов в соответствующих регистрах по учёту затрат (в производственных отчётах либо ведомостях аналитического учёта затрат) и отпадают не вскрываемые ранее при сверке «запрограммированные» ошибки в учёте по каждой статье затрат.

В крестьянских (фермерских) хозяйствах амортизация начисляется на общих основаниях. Поскольку основная масса этих хозяйств ведет бухгалтерский учёт по простой системе, суммы начисленной амортизации отражаются в соответствующем регистре по учёту расходов и доходов. Практически они отражаются в составе затрат (расходная часть) журнала учёта хозяйственных операций (ф. № 4кх).

В хозяйствах, перешедших на двойную систему учёта, начисленная амортизация в общем порядке отражается по кредиту счёта 02 «Износ основных средств» и включается в затраты производства по дебету счёта 20 «Производство». Аналитический учёт ведется в количественно-суммовых и суммовых ведомостях аналитического учёта, открываемых к счётам 20 и 02. В настоящее время крестьянских хозяйств, ведущих учёт по двойной системе, сравнительно немного.

| |

| Просмотров: 11067 | |

| Всего комментариев: 0 | |