| Главная » Статьи » Бухгалтерский учёт |

Учёт ремонта инвентарных объектов основных средств

© Н. А. Каморджанова, Р. А. Каморджанов //Бухгалтерский учёт, 2001, № 4, с. 48-50

Инвентарным объектом основных средств согласно Положению по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) является объект со всеми приспособлениями и принадлежностями; отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций; обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Для восстановления и поддержания основных средств в рабочем состоянии на предприятии производят их капитальный, средний и текущий ремонт в соответствии с планами и графиками производства работ. При выполнении капитального ремонта сложных объектов основных средств часто возникает необходимость замены отдельного узла (агрегата). К таким объектам основных средств относятся:

• автотранспортные средства;

• локомотивы железнодорожного транспорта;

• газоперекачивающие установки;

• другие аналогичные объекты основных средств, в состав которых входят двигатели, подлежащие замене при капитальном ремонте.

При выполнении работ по капитальному ремонту таких объектов узел, вышедший из строя, снимается и заменяется аналогичным узлом. Вновь устанавливаемый узел учитывается на складе в составе материалов, предназначенных для ремонта (рекомендуется такие узлы учитывать на счёте 10 «Материалы», субсчёт 5 «Запасные части»).

Известно, что при формировании учётной политики предприятие может выбрать один из следующих, предусмотренных законодательством способов учёта затрат на проведение ремонта основных средств:

• по фактическим затратам с отнесением непосредственно на себестоимость по мере возникновения затрат;

• с использованием счёта 97 «Расходы будущих периодов» с последующим равномерным списанием их на себестоимость;

• путём создания резерва на ремонт основных средств.

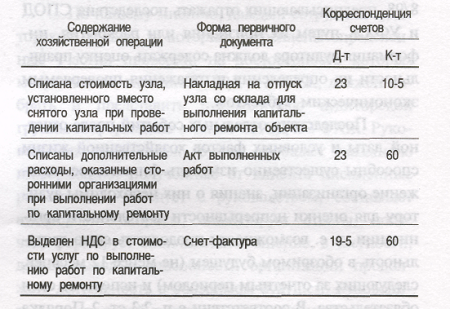

Если согласно учётной политике произведенные затраты по выполненному капитальному ремонту предприятие списывает на себестоимость продукции, то при этом делаются следующие бухгалтерские записи:

На снятый узел составляется акт демонтажа, в котором решением технической комиссии предприятия указывается, что снятый узел подлежит ликвидации или восстановлению.

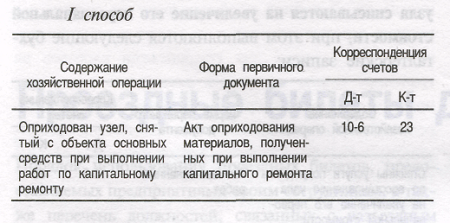

Если снятый узел подлежит ликвидации, то он приходуется на склад предприятия по цене металлолома. Если есть акт оценки, то узел приходуется по рыночной стоимости, при этом делаются следующие бухгалтерские записи:

При этом способе нарушается методология ведения учёта материалов. Указанные бухгалтерские записи выполняются при оприходовании возвратных материалов.

Фактически снятый узел не является возвратным материалом (определение возвратных материалов в п. 6 Положения о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства Российской Федерации от 05.08.92 № 552 (с изменениями и дополнениями).

В этом случае увеличивается налогооблагаемая база при расчёте налога на прибыль. Второй способ используется при оприходовании материалов, полученных при выбытии объектов основных средств (см. п. 96 «Методических указаний по бухгалтерскому учёту основных средств», утвержденных приказом Минфина Российской Федерации от 20.07.98 № 33, с изменениями от 28.03.2000 № 32н), а капитальный ремонт основных средств не является операцией выбытия объектов основных средств. В указанном документе не определен способ оприходования материалов, полученных в результате выполнения работ по капитальному ремонту.

В случае принятия технической комиссией решения о ликвидации узла оприходованный узел подлежит реализации как металлолом в общеустановленном порядке, при этом делают следующие записи:

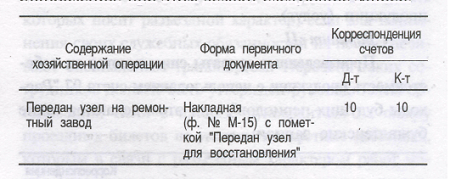

В случае принятия технической комиссией решения о восстановлении узла составляется договор с подрядной организацией на выполнение восстановительных работ. После заключения договора узел отправляют на ремонтный завод для его восстановления, при этом делают следующие записи:

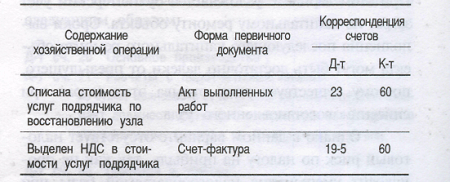

После завершения восстановительных работ и получения первичных документов от подрядчика восстановленный узел приходуется на склад с пометкой в накладной (ф. № М-15) «Возврат узла после восстановления».

Затраты, произведенные при выполнении восстановительных работ, включая доставку узла на завод и обратно, можно отразить в учёте по одному из трёх вариантов.

Вариант I

Произведенные затраты при выполнении восстановительных работ по узлу списываются на себестоимость продукции (работ, услуг), при этом делаются следующие записи:

Отметим недостатки этого варианта. Существует налоговый риск по налогу на прибыль, так как выполненные работы относятся к операциям с материалами, а не с объектом основных средств. В соответствии с действующим Положением о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, фактические затраты по всем видам ремонтов основных средств включаются в затраты предприятия без НДС за исключением случаев, когда осуществляется ремонт основных средств, приобретенных для производства продукции, освобожденной от уплаты НДС.

Но п. 6 Положения о составе затрат предусмотрено списание на себестоимость продукции, работ и услуг производственного характера, к которым относится выполнение отдельных операций по обработке сырья и материалов. Указанный пункт позволяет отнести эти затраты на себестоимость продукции (услуг).

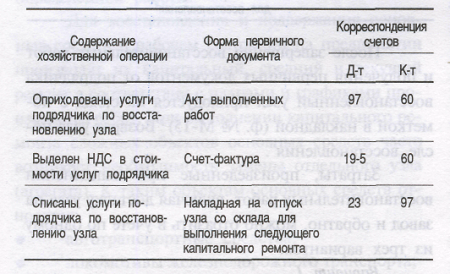

Вариант II

Произведенные затраты списываются на себестоимость продукции с использованием счёта 97 «Расходы будущих периодов», при этом делаются такие бухгалтерские записи:

Укажем недостатки такого способа. В данном случае затраты рассматриваются как затраты по капитальному ремонту объекта основных средств с использованием счёта 97 «Расходы будущих периодов». При этом варианте усложняется бухгалтерский учёт затрат по капитальному ремонту объекта. Сроки выполнения последующего капитального ремонта объекта могут быть достаточно далеки от предыдущего, поэтому существует риск отрыва этих затрат при списании восстановленного узла.

Однако в. данном варианте отсутствует налоговый риск по налогу на прибыль, так как не происходит уменьшение налогооблагаемой базы при расчёте налога на прибыль в период восстановления узла.

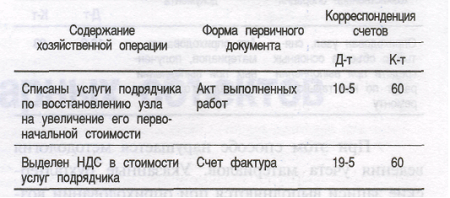

Вариант III

Произведенные затраты по восстановлению узла списываются на увеличение его первоначальной стоимости, при этом выполняются следующие бухгалтерские записи:

Недостатки этого варианта: нарушение методологии ведения бухгалтерского учёта материалов, так как в Положении «Учёт материально-производственных запасов» (ПБУ 5/98) не предусмотрено увеличение первоначальной стоимости материалов.

При данном варианте отсутствует налоговый риск по налогу на прибыль, так как не происходит уменьшение налогооблагаемой базы при расчёте налога на прибыль в период выполнения восстановления узла.

| |

| Просмотров: 566 | |

| Всего комментариев: 0 | |