| Главная » Статьи » Бухгалтерский учёт |

Статью надлежит читать с учётом данной поправки и последующих уточнений

На сельскохозяйственных предприятиях (в организациях) учёт ремонта основных средств осуществляется в соответствии с Методическими рекомендациями по применению плана счетов предприятий и организаций агропромышленного комплекса, утвержденного приказом Минсельхоза России от 25.08.92 № 415, с последующими изменениями и дополнениями, утвержденными приказом Минсельхозпрода России от 03.03.95 № 56, Положением по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), Методическими указаниями по бухгалтерскому учёту основных средств, утвержденными приказом Минфина России от 20.07.98 № 33н, и Отраслевыми методическими рекомендациями по учёту основных средств на сельскохозяйственных предприятиях (организациях), утвержденными приказом Минсельхозпрода России от 16 декабря 1998 г. № 769. При сохранении общих методологических подходов к учёту ремонта основных средств, действующих во всех отраслях народного хозяйства, на сельскохозяйственных предприятиях (в организациях) имеются особенности, обусловленные функционированием основных средств в отрасли, определяемым сезонностью сельскохозяйственного производства. Из этого во многих случаях вытекает и сезонность проведения ремонта (например, сельскохозяйственной техники), а также из особого характера производства в сельском хозяйстве, которое пространственно разобщено, ведется на больших площадях. Технологически и организационно процесс ремонта на сельскохозяйственных предприятиях (в организациях) строится по-разному: для тракторов, комбайнов, автомашин, сельхозмашин и другой мобильно передвигающейся техники -в стационарных ремонтных мастерских; для зданий, сооружений и других стационарных и объектов -непосредственно по месту их нахождения. Соответственно и бухгалтерский учёт в этих двух случаях ведется по-разному: в первом -на счете 23 «Вспомогательные производства», субсчет 1 «Ремонтные мастерские», во втором -субсчет 2 «Ремонт зданий и сооружений».

Учёт затрат в ремонтных мастерских

Поступающая для ремонта в мастерскую, техника осматривается в присутствии инженера-механика и заведующего мастерской. В необходимых случаях делается разборка соответствующих узлов и деталей, устанавливается сложность ремонта (капитальный, средний, текущий), объем работ, потребность в запасных частях и т. п. На основании осмотра машин составляется ведомость дефектов на ремонт машин (ф. № 267-АПК). В этом документе дают краткую характеристику основных узлов и агрегатов, описывают выявленные дефекты, определяют объем ремонтных и монтажных работ, расход запасных частей и ремонтных материалов, оплату труда, устанавливают сметную стоимость ремонта машины. Стоимость запасных частей, ремонтных и прочих материалов определяют исходя из принятых в хозяйстве цен при списании их на затраты, оплату труда ремонтных рабочих -на основе действующих норм и расценок, отдельно выделяются отчисления на социальные нужды. Ведомость дефектов составляют в двух экземплярах: один передают кладовщику (заведующему складом) для подбора и выдачи необходимых деталей и материалов для ремонта, другой оставляют в ремонтной мастерской как сметный документ на проведение ремонта. На основании ведомости дефектов выписывают наряды на проведение работ ремонтным рабочим, а также отпускают запасные части и ремонтные материалы либо выписывают документы на их отпуск. После завершения ремонта ведомость дефектов вместе с другими документами сдают в бухгалтерию, где определяют фактическую стоимость израсходованных запасных частей, материалов, сумму оплаты труда и прочие фактические затраты на ремонт. Затем устанавливают общую стоимость ремонта машины. На основании данных ведомостей дефектов и других первичных документов, отражающих затраты на ремонт, делают записи в накопительном регистре по учёту затрат на ремонт -журнале учёта затрат в ремонтной мастерской (ф. № 302-АПК). Затраты на ремонт сложных машин (тракторы, комбайны, автомашины) записывают в журнале в разрезе каждой ремонтируемой машины отдельно. Для прочих сельскохозяйственных машин, прицепного и мелкого инвентаря затраты учитывают в журнале по каждой группе машин и статьям затрат в разрезе структурных подразделений. Работы по изготовлению изделий и инвентаря учитывают для каждого вида изделий. В конце каждого месяца по учтенным в журнале затратам подсчитывают итоги, которые переносят в лицевой счет (производственный отчёт) подразделения ф. № 83-АПК (в данном случае ремонтной мастерской). Если в хозяйстве несколько ремонтных мастерских, то составляется также сводный лицевой счет (производственный отчёт). Затраты ремонтной мастерской в лицевом счете (производственном отчёте) учитывают по следующим статьям:

В отдельном разделе лицевого счета (производственного отчёта) ведут учёт цеховых расходов ремонтной мастерской по следующим статьям:

Ремонтно-механические мастерские на сельскохозяйственных предприятиях выполняют различные работы и выпускают разнообразную продукцию. Поэтому по данному производству не может быть единой учётной единицы. Себестоимость выполненных работ или изготовленных изделий в ремонтных мастерских определяется по каждому заказу или группе однородных заказов, по которым ведут аналитические счета в журнале учёта затрат в ремонтной мастерской. Все затраты по законченному ремонту списывают в сумме фактической себестоимости ремонта соответствующих объектов. При этом цеховые расходы включаются в затраты в нормативном размере с корректировкой до фактических сумм в конце года. На конец года по ремонтным мастерским может оставаться незавершенное производство. Оставшиеся затраты показывают в балансе в составе незавершенного производства.

Учёт ремонта зданий и сооружений

Сельскохозяйственные предприятия затраты на ремонт зданий и сооружений учитывают на счете 23, субсчет 2 «Ремонт зданий и сооружений». По этому субсчету, как и по предыдущему, аналитические счета подразделяют раздельно по объектам капитального, среднего и текущего ремонта. Ремонт может выполняться подрядным и хозяйственным способом. При хозяйственном способе затраты учитывают по установленной номенклатуре статей:

По первой статье учитывают суммы начисленной оплаты труда работников, занятых на объектах ремонта, и отчисления с сумм оплаты труда на социальные нужды. На вторую статью относят стоимость израсходованных на объектах ремонта строительных и ремонтных материалов: кирпича, цемента, шифера, лесоматериалов, железа, стекла, краски, гвоздей и др. Третья статья предназначена для учёта всех прочих расходов: малоценных и быстроизнашивающихся предметов (износа), услуг вспомогательных производств, услуг сторонних организаций, амортизации основных средств, используемых при проведении ремонта, и т. п. При подрядном способе выполнения ремонтных работ на дебет соответствующих аналитических счетов относят затраты подрядных организаций, выполнивших ремонтные работы.

Списание законченных ремонтов и корреспонденция счетов по кредиту субсчетов 23-1 и 23-2

Списание затрат на законченный ремонт может производиться двумя способами: путем отнесения фактических затрат на законченный ремонт на соответствующие объекты затрат или отрасли, для которых выполнялся ремонт (автотранспорт, машинно-тракторный парк, растениеводство, животноводство и т. п.); путем создания специального резерва затрат на ремонт и списания законченного ремонта за счет этого резерва. Резерв создается за счет ежемесячных отчислений затрат исходя из сметной стоимости ремонта объекта и межремонтных сроков. Например, сметная стоимость ремонта комбикормового цеха -150 тыс. руб., межремонтный срок -15 месяцев. В этом случае сумма ежемесячных отчислений в резерв на ремонт по затратам, относимым на издержки комбикормового цеха, составит 10 тыс. руб. (150 тыс. руб. : 15). Следовательно, на затраты на эксплуатацию комбикормового цеха ежемесячно будет относиться в качестве отчислений в резерв на ремонт 10 тыс. руб. (Д-т субсч. 20-3, К-т субсч. 96-1). Сумма же затрат на ремонт комбикормового цеха после его окончания будет списана в пределах фактических затрат на ремонт за счет созданного резерва (Д-т субсч. 96-1, К-т субсч. 23-2 - 145 тыс. руб.). В нашем примере сумма фактических затрат на ремонт оказалась на 5 тыс. руб. меньше созданного резерва. В этом случае сумма излишне созданного резерва сторнируется по дебету субсчета 20-3 и кредиту субсчета 96-1. Однако по объектам с длительными сроками ремонтных работ, которые в значительной своей части переходят на следующий год, остаток резерва не сторнируется. По окончании ремонта в этом случае излишне начисленная сумма резерва списывается на финансовые результаты отчётного года (Д-т субсч. 96-1, К-т сч. 99). Следует отметить, что списание ремонта за счет создаваемого резерва отчислений в сельском хозяйстве практикуется по крупным объектам для накопления достаточных сумм на ремонт (тепличные комбинаты, птицефабрики и т. п.), а также по объектам с резко сезонным характером работ и, естественно, ремонта (специализированные комбайны, поливные агрегаты и т. п.). По обычным объектам основных средств применяется способ списания затрат по направлениям использования объектов. В процессе ремонта (особенно тракторов, комбайнов, сельхозтехники) довольно распространено восстановление и даже изготовление несложных деталей. Эти детали приходуют как продукцию ремонтной мастерской с кредита счета 23 в дебет соответствующих счетов (10, 12 и др.). После окончания ремонта отремонтированные объекты принимают в эксплуатацию. Для этого приемная комиссия, утвержденная руководством хозяйства, составляет акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов (межведомственная форма № ОС-3 или отраслевая форма № 102-АПК). В акте содержатся основные сведения о соответствующем объекте основных средств. В случае реконструкции или модернизации объекта в акте указываются изменения характеристик объекта, вызванные реконструкцией или модернизацией. В случае увеличения первоначальной стоимости объекта за счет реконструкции или дооборудования, увеличивающих оценку основных средств, соответствующие суммы со счета 08 «Вложение во внеоборотные активы» относят в дебет счета 01 «Основные средства « на дооценку объекта. Одновременно на сумму присоединенных к счету 01 дополнительных затрат увеличивается сумма добавочного капитала на счете 81 и уменьшается собственный источник, оставшийся в распоряжении организации (за исключением амортизации). В сельском хозяйстве, как правило, в этом случае делают запись: Д-т субсч. 82, К-т субсч. 84-3. В случае ликвидации отдельных конструктивных элементов объекта составляется акт, который прилагается к основному. К акту прилагается справка о сметной и фактической стоимости работ и сумме, подлежащей списанию на уменьшение стоимости объекта. В этом случае в учёте делаются противоположные указанным выше записи. Соответствующие изменения, произошедшие в технической характеристике объекта основных средств после его ремонта, реконструкции, модернизации, подлежат внесению в его технический паспорт и фиксируются в соответствующей инвентарной карточке учёта основных средств.

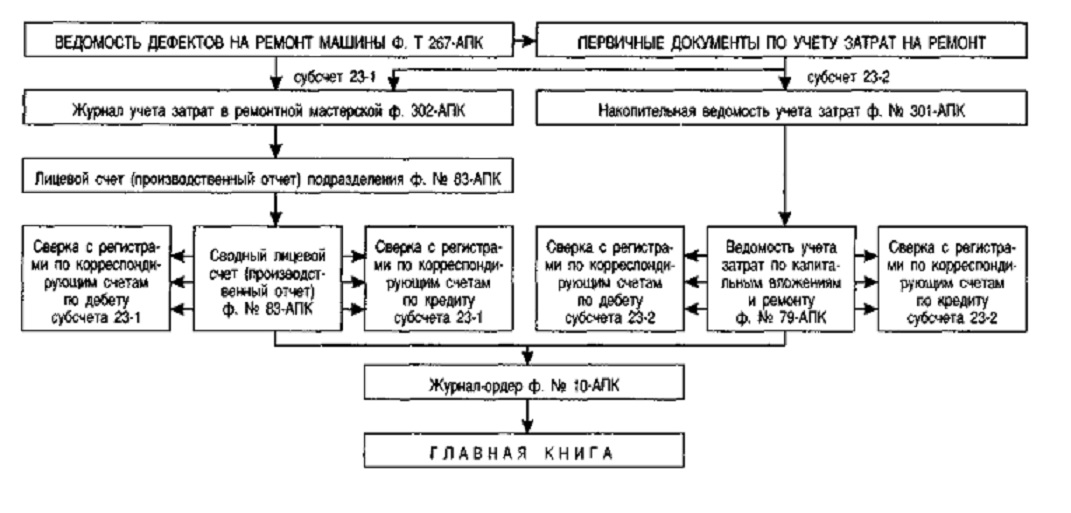

Отражение операций по ремонту основных средств в регистрах учёта

Операции по ремонту основных средств, учитываемые на субсчете 23-1 и 23-2, в регистрах учёта отражаются по-разному. Это связано с набором операций на этих субсчетах и характером их систематизации. Ремонтные мастерские являются самостоятельными подразделениями хозяйства, где группировка затрат ведется по традиционной схеме: первичные документы, регистры по накапливанию данных документов, лицевые счета (производственные отчёты) подразделений, сводные лицевые счета (производственные отчёты) по отрасли (виду деятельности), журнал-ордер ф. № 10-АПК, Главная книга. На суб- счете 23-2 ремонт основных средств (особенно по крупным объектам) ведется вне обычной классификации по производственным подразделениям, поэтому здесь вместо традиционных лицевых счетов (производственных отчётов) подразделений применяются специализированные ведомости аналитического учёта, хотя итоговый результат записей одинаковый - они аккумулируются в журнале-ордере ф. № 10-АПК, но делается это по-разному. На субсчете 23-1 «Ремонтные мастерские» на основании ведомостей дефектов на ремонт машины (ф. № 267-АПК) и соответствующих первичных документов записи накапливаются по объектам ремонта и статьям затрат в журнале учёта затрат в ремонтной мастерской (ф. № 302-АПК), откуда итоги по каждому объекту ремонта и статьям затрат переносятся в лицевой счет (производственный отчёт) подразделения (в данном случае ремонтной мастерской) по форме № 83-АПК, где итогами за месяц и нарастающими итогами с начала года показываются суммы затрат по каждому объекту, к которому они относятся, и по каждой статье затрат. Если в хозяйстве несколько ремонтных мастерских и, следовательно, лицевых счетов (производственных отчётов) подразделений (ремонтных мастерских), то они обязательно сводятся в один сводный лицевой счет (производственный отчёт) ф. № 83-АПК по данному виду деятельности, итоговые суммы которого по каждому корреспондирующему счету сверяются с данными других регистров согласно указанной корреспонденции счетов. После сверки данные кредитовые обороты из лицевого счета (производственного отчёта) ф. № 83-АПК в целом и с разбивкой по корреспондирующим счетам переносят в журнал-ордер ф. № 10-АПК, откуда в установленном порядке делаются записи в Главную книгу. На субсчете 23-2 «Ремонт зданий и сооружений» данные из первичных документов переносятся в накопительную ведомость учёта затрат (ф. № 301-АПК). Данный регистр является универсальной формой, в которой производится накапливание и группировка данных по большинству счетов учёта затрат в требуемых системой учёта направлениях. В данном случае по учёту ремонта зданий и сооружений накапливание данных производится по объектам ремонта, выполненным ремонтным работам, суммам затрат по установленной номенклатуре статей в натуральном (затраты человеко-часов, кирпича и т. п.) и денежном выражении, распределение ремонта по потребителям и т. п. Данные из накопительной ведомости ф. № 301-АПК ежемесячно переносятся в основной регистр аналитического учёта по субсчету 23-2 -в ведомость учёта затрат по капитальным вложениям и ремонту (ф. № 79-АПК). Данная ведомость ведется по счету 08 и субсчету 23-2, поэтому для субсчета 23-2 открывается отдельный бланк ведомости. Ведомость открывают на год с вкладными листами. По каждому объекту ремонта отражают стоимость незавершенного производства на начало года (если она имелась) и затем на основании данных ведомости ф. № 301-АПК накапливают затраты по дебету субсчета 23-2 в разрезе установленных статей затрат и корреспондирующих счетов. Для этого на каждый объект ремонта в ведомости отводят отдельную строку. По графам ведомости отражают затраты на ремонт в разрезе установленных статей затрат с подразделением статей по корреспондирующим счетам. Каждая статья в данной ведомости может занимать несколько граф в зависимости от числа корреспондирующих счетов, входящих в нее. Стоимость работ по ремонту подрядным способом отражают общей суммой в корреспонденции со счетом 60. В конце каждого месяца выводят итоги затрат за месяц и нарастающие итоги с начала года. В кредитовой стороне ведомости для каждого объекта по мере его завершения предусмотрено списание затрат по направлениям выполненного ремонта или за счет начисленного резерва по счету 89. После выведения итогов за месяц в ведомости ф. № 79-АПК делают сверку итогов дебетовых и кредитовых оборотов по корреспондирующим счетам с другими регистрами. Так, в ведомости по дебету субсчета 23-2 месячные итоги по корреспондирующим счетам сверяют: по счетам 02, 05, 10, 21, 23, 25, 28, 97 -с соответствующими графами в журнале-ордере ф. № 10-АПК, по счету 43 -с журналом-ордером ф. № 11-АПК, по счету 50 -с журналом-ордером ф. № 1-АПК, по счетам 51, 52 -с журналом-ордером ф. № 2-АПК, по счету 55 -с журналом-ордером ф. № 3-АПК, по счету 60 -с журналом-ордером ф. № 6-АПК, по счетам 63, 65, 67 -с журналом-ордером ф. № 8-АПК, по счетам 69, 70 -с соответствующими графами в журнале-ордере ф. № 10-АПК, по счету 76 -с журналом-ордером ф. № 8-АПК, по счету 84 -с журналом-ордером ф. № 12-АПК, по счету 96 -с соответствующей графой журнала-ордера ф. № 10-АПК. По кредиту субсчета 23-2 месячные итоги по корреспондирующим счетам сверяют: по счету 03 -с таблицей аналитических данных по счету 03 в журнале-ордере ф. № 13-АПК, по счету 07 -с данными ведомости ф. № 46-АПК по счету 07, по счетам 10, 12 -также с данными соответствующих ведомостей ф. № 46-АПК по этим счетам, по субсчетам 20-1, 20-2, 20-3 и счетам 23, 25, 26, 29, 44 - с данными соответствующих лицевых счетов (производственных отчётов) ф. № 83-АПК по этим счетам, по счету 90 -с данными ведомости ф. № 62-АПК, по субсчету 96-1 -с таблицей аналитических данных по счету 96 в журнале-ордере ф. № 10-АПК либо с данными соответствующих лицевых счетов (производственных отчётов) ф. № 83-АПК, по счету 96-с данными ведомости ф. № 70-АПК по этому счету. После сверки данных ведомости ф. № 79-АПК в части субсчета 23-2 кредитовые обороты переносят в журнал-ордер ф. № 10-АПК. По объектам, оставшимся в незавершенном производстве, сальдо переносят во вкладной лист ведомости для отражения затрат в следующем месяце. Данные ведомости используют также для заполнения в конце журнала-ордера ф. № 10-АПК таблицы сводных аналитических данных по ремонту. В этой таблице показывают общие суммы на капитальный, средний и текущий ремонты по дебету и кредиту за месяц и с начала года. По капитальному ремонту общие суммы расшифровывают по следующим классификационным группам: капитальный ремонт основных производственных средств отраслевого назначения (в том числе зданий, сооружений, машин и оборудования, других объектов), основных производственных средств других отраслей и непроизводственных основных средств (при необходимости с расшифровкой). По среднему ремонту делается минимальная расшифровка. Текущий ремонт отражают в таблице общей суммой. В конце таблицы показывают суммы затрат на ремонт, выполняемый хозяйственным способом, затраты на незаконченный ремонт. В случае, если остались затраты, не перекрытые источниками финансирования (при отсутствии средств в резерве на ремонт), показывают их суммы. Следует иметь в виду, что если в хозяйстве небольшое количество объектов ремонта зданий и сооружений на субсчете 23-2, то можно для аналитического учёта ремонта зданий и сооружений ведомость ф. № 79-АПК не открывать. В этом случае записи на субсчете 23-2 делаются, как и на субсчете 23-1, только в лицевых счетах (производственных отчётах) ф. № 83-АПК без отдельного аналитического учёта объектов ремонта зданий и сооружений в специализированном регистре. В этом случае записи в журнал-ордер ф. № 10-АПК по всем объектам ремонта (как в ремонтной мастерской, так и по ремонту зданий и сооружений) делают на основании лицевых счетов (производственных отчётов) ф. № 83-АПК. Приведем схему записей в учётных регистрах операций по ремонту основных средств.

Приемка объектов после окончания ремонта производится по акту приема-сдачи отремонтированных, реконструируемых и модернизированных объектов. При этом должен осуществляться контроль за правильным выполнением объема работ и расходованием средств. По окончании ремонта для контроля за своевременным поступлением основных средств из ремонта инвентарные карточки в картотеке переставляются из группы «Основные средства в ремонте», куда они были перемещены с началом ремонта, в основную группу карточек функционирующих основных средств. | |

| Просмотров: 1615 | |

| Всего комментариев: 0 | |