| Главная » Статьи » Бухгалтерский учёт |

Учёт товарных потерь в торговых организациях

© В.Н.Жуков

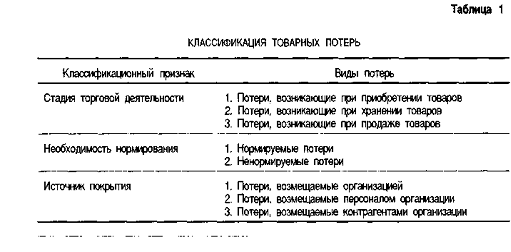

Торговые организации в процессе своей деятельности нередко несут товарные потери, которые отличаются большим многообразием. Их можно классифицировать по разным признакам, главные из которых приведены в табл. 1.

Для формирования обобщенной информации о суммах недостач и потерь от порчи товаров предназначен счёт 94 «Недостачи и потери от порчи ценностей».

На счёте 94 «Недостачи и потери от порчи ценностей» отражается информация обо всех недостачах и потерях, за исключением:

недостач и потерь, образовавшихся при перевозке товаров по вине поставщика и перевозчика, которые принимаются к учёту как дебиторская задолженность (счёт 76 «Расчёты с разными дебиторами и кредиторами», субсчёт 2 «Расчёты по претензиям»);

потерь, возникших в результате чрезвычайных ситуаций, которые признаются чрезвычайными расходами (счёт 99 «Прибыли и убытки»).

По дебету счёта 94 собираются сведения о покупной стоимости (фактической себестоимости) недостающих и утраченных товаров с кредита счётов 41 «Товары», 19 «Налог на добавленную стоимость по приобретенным ценностям», 60 «Расчёты с поставщиками и подрядчиками» и др. По кредиту отражается списание недостач и потерь после принятия руководителем организации соответствующего решения об источниках покрытия. Сальдо счёта 94 показывает сумму недостающих и утраченных товаров, по которым еще не принято решение о списании.

Аналитический учёт к счёту 94 организуется по видам товарных потерь.

Учёт нормируемых потерь

Нормируемые потери обусловлены действием объективных факторов: изменением физико-химических свойств товаров, условиями их транспортировки, технологией производства и др. К ним относятся потери от естественной убыли, при подготовке товаров к продаже в розничной торговле и др.

Потери от естественной убыли. Потери от естественной убыли возникают вследствие уменьшения массы или объема товаров и вызваны действием физико-химических процессов - усушки, испарения, вымораживания, утечки и др.

Особенность рассматриваемых потерь состоит в том, что они не могут быть документированы в таком же порядке, как, например, наличие брака в товаре или его порча. Поэтому естественная убыль определяется по специальным нормам.

Согласно постановлению Правительства РФ от 12.11.02 № 814 нормы естественной убыли должны были быть разработаны и утверждены Минэкономразвития России до 01.01.03.

В связи с тем что нормы для многих отраслей до настоящего времени не утверждены, организациям для целей бухгалтерского учёта надлежит самостоятельно

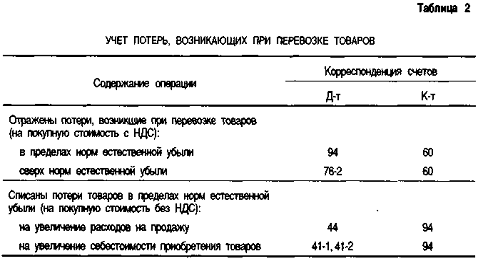

разработать и утвердить нормы естественной убыли товаров при хранении, а нормы естественной убыли при транспортировке предусмотреть в договорах на поставку товаров. При этом затраты, возникающие в пределах указанных норм, не могут быть учтены в целях налогообложения прибыли. Потери, возникающие при перевозке товаров, отражаются по покупной стоимости (с НДС), если при приемке фактическое наличие товаров будет меньше, чем указано в документах поставщика. Каждый случай потерь оформляется актом приемки товаров по количеству (качеству).

Списание потерь в пределах норм обуславливает возникновение расходов по обычным видам деятельности. При этом порядок отражения указанной операции определяется учётной политикой (табл. 2).

По общему правилу нормируемые потери должны учитываться в составе расходов на продажу (дебет счёта 44 «Расходы на продажу», кредит счёта 94).

Однако торговая организация вправе принять решение об их включении в фактическую себестоимость приобретения товаров (дебет счёта 41 «Товары», кредит счёта 94).

Поскольку суммы НДС, относящегося к товарным потерям, возмещению из бюджета не подлежат, организации в соответствии с п. 6 ПБУ 5/01 надлежит их признавать в составе фактических затрат на приобретение товаров.

Сверхнормативные потери при перевозке товаров возмещаются поставщиком или перевозчиком в претензионно-исковом порядке. Обусловленная ими дебиторская задолженность найдет отражение по дебету счёта 76, субсчёт 2 и кредиту счёта 60.

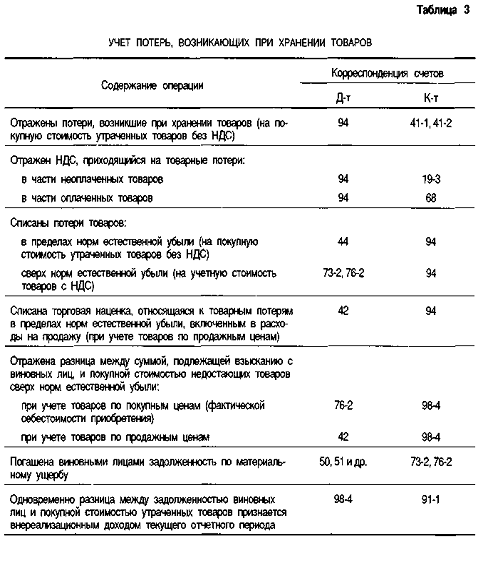

Потери, возникающие при хранении товаров, принимаются к бухгалтерскому учёту по окончании инвентаризации в размере фактической недостачи.

Выявленные и принятые к учёту товарные потери подлежат увеличению на сумму НДС, относящегося к приобретенным товарам, что обеспечивается путем списания этого налога с кредита счёта 19, субсчёт 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» в дебет счёта 94.

В случае обнаружения потерь после оплаты утраченных товаров сумма ранее возмещенного из бюджета НДС восстанавливается по дебету счёта 94 и кредиту счёта 68 «Расчёты по налогам и сборам», субсчёт «Расчёты с бюджетом по текущему НДС».

Списание потерь производится после утверждения руководителем организации акта результатов инвентаризации на основе составленного расчёта. Применяемые при этом нормы естественной убыли являются предельными и относятся к товарам, проданным в межинвентаризационном периоде.

Действующими нормативными актами установлен следующий порядок отражения на счётах бухгалтерского учёта потерь, выявленных при инвентаризации товаров:

• недостача и порча товаров в пределах норм естественной убыли относятся к расходам на продажу (дебет счёта 44, кредит счёта 94);

• недостача и порча товаров сверх норм естественной убыли возмещаются за счёт виновных лиц (дебет счёта 73 «Расчёты с персоналом по прочим операциям», субсчёт 2 «Расчёты по возмещению материального ущерба», 76 «Расчёты с разными дебиторами и кредиторами», субсчёт 2 «Расчёты по претензиям», кредит счёта 94). Если виновные лица не установлены или суд отказал во взыскании убытков, то товарные потери подлежат списанию на увеличение внереализационных расходов (дебет счёта 91 «Прочие доходы и расходы», субсчёт 2 «Прочие расходы», кредит счёта 94).

Розничные торговые организации, учитывающие товары по продажным ценам, обязаны обеспечить отражение товарных потерь на счёте 94 исходя из их учётной стоимости. При отнесении потерь в пределах норм естественной убыли на затраты производится дополнительная запись на сумму торговой наценки, относящейся к недостающим и испорченным товарам - дебет счёта 42 «Торговая наценка», кредит счёта 94.

Последствием товарных потерь становится не только отвлечение из оборота организации товарных ресурсов, но и невозможность получить доход в виде торговой наценки.

Виновником товарной потери может являться работник организации. В соответствии со ст. 238 Трудового кодекса РФ неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Если виновником товарной потери является юридическое лицо (например, арендодатель) или физическое лицо, заключившее с организацией гражданско-правовой договор, то упущенная выгода может быть взыскана с него. Взыскание может происходить как на основании судебного решения, так и по соглашению сторон. При этом производятся бухгалтерские записи:

• при учёте товаров по покупным ценам - дебет счёта 76, субсчёт 2 «Расчёты по претензиям», кредит счёта 98 «Доходы будущих периодов», субсчёт 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»;

• при учёте товаров по продажным ценам - дебет счёта 42, кредит счёта 98, субсчёт 4.

В обоих случаях по мере взыскания с виновных лиц суммы долга указанная разница признается внереализационным доходом соответствующего отчётного периода (см. табл. 3).

Потери при подготовке товаров к розничной продаже. Розничная торговля отдельными видами продовольственных товаров (сырами, колбасными изделиями и др.) может осуществляться при условии их предварительной подготовки к продаже - освобождения от упаковки, бумажной обертки, металлических скоб, шпагата и т. п., что обуславливает дополнительные товарные потери.

Нормативный порядок списания потерь при подготовке товаров к розничной продаже действующим законодательством не предусмотрен. В связи с этим организациям рекомендуется самостоятельно разработать и утвердить для целей бухгалтерского учёта соответствующие нормы.

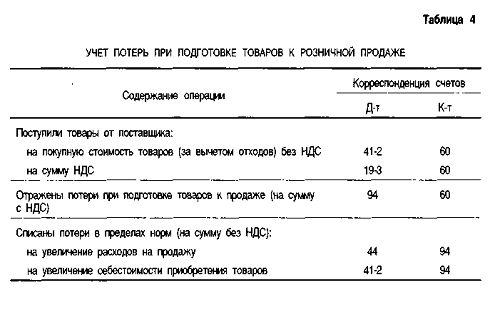

Расчёт отходов по утвержденным нормам может быть произведен материально ответственными лицами непосредственно на сопроводительных документах поставщика при приемке поступивших товаров. На его основании поступившие товары приходуются чистым весом, т. е. за вычетом рассчитанных отходов.

Сумма отходов с НДС принимается к учёту как товарные потери, о чем делается запись по дебету счёта 94 и кредиту счёта 60.

Потери при подготовке товаров к розничной продаже могут включаться либо в расходы на продажу (дебет счёта 44, кредит счёта 94), либо относиться на увеличении фактической себестоимости при-обретения товаров (дебет счёта 41, субсчёт 2, кредит счёта 94). Конкретный вариант учёта устанавливается учётной политикой организации (см. табл. 4).

При подготовке товаров к продаже акт на списание отходов не составляется. Проводя инвентаризацию, остатки указанных товаров, не подготовленных к продаже, следует показывать чистым весом (за вычетом отходов по утвержденным нормам). Для этого инвентаризационная комиссия производит специальный расчёт.

НК РФ не предусматривает признания потерь при подготовке товаров к розничной продаже в качестве материальных расходов для целей налогообложения прибыли.

Учёт ненормируемых потерь

Ненормируемые потери возникают вследствие несоблюдения нормальных условий приемки, хранения и продажи товаров, небрежности персонала организации и в других случаях. В их число входят потери от завеса тары, порчи, боя, лома и пр. Нормы списания на такие потери не устанавливаются.

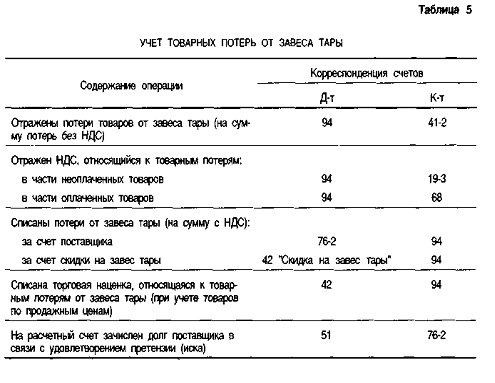

Потери от завеса тары. Завес тары - это разница между фактической массой тары из-под товара и ее массой по маркировке. Обусловленные им потери возникают, как правило, в розничной торговле.

В процессе приемки некоторых нефасованных продовольственных товаров (топленого масла, повидла и др.) их масса-нетто нередко определяется расчётным путём - посредством вычитания из массы-брутто массы тары, указанной в маркировке. После продажи таких товаров освобожденную тару взвешивают. При этом ее фактическая масса может превысить массу, указанную в маркировке, т. е. происходит завес тары.

Наличие завеса тары означает, что фактически товаров поступило меньше, чем оприходовано. Поэтому со счёта 41 «Товары», субсчёт 2 «Товары в розничной торговле» следует списать сумму искусственно образовавшегося излишка.

Порядок документального оформления и списания рассматриваемых потерь зависит от того, предоставил ли поставщик организации скидку на завес тары или нет. В последнее время такие скидки, как правило, не предоставляются. Поэтому все товары, по которым могут возникнуть потери от завеса тары, должны регистрироваться в книге регистрации товаров и материалов, требующих завеса тары. Записи в книгу производятся на основании приемных товарных документов.

Завес тары устанавливают в весовом и суммовом выражении путем перевешивания тары, освобожденной из-под товара, и оформляют актом о завесе тары. Акт должен быть составлен в срок, предусмотренный договором с поставщиком, но не позднее 10 дней после ее освобождения, а по таре из-под влажных товаров (повидло, варенье и т. д.) немедленно после ее освобождения.

Для усиления контроля за работой материально ответственных лиц на взвешенной таре рекомендуется делать отметку об актировании завеса с указанием даты и номера акта.

Акт о завесе тары служит основанием для отражения в учёте товарных потерь:

Д-т сч. 94 «Недостачи и потери от порчи ценностей», К-т сч. 41 «Товары», субсч. «Товары в розничной торговле».

Одновременно сумма потерь увеличивается на величину незачтённого НДС:

Д-т сч. 94 «Недостачи и потери от порчи ценностей», К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям», субсч. 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам».

Если товары уже были оплачены, то сумма ранее возмещенного из бюджета НДС подлежит восстановлению:

Д-т сч. 94 «Недостачи и потери от порчи ценностей», К-т сч. 68 «Расчёты по налогам и сборам», субсч. «Расчёты с бюджетом по текущему НДС».

При списании потерь за счёт поставщика ему предъявляют претензию вместе с экземпляром акта о завесе тары. Эта операция находит следующее отражение в учёте:

Д-т сч. 76 «Расчёты с разными дебиторами и кредиторами», субсч. 2 «Расчёты по претензиям», К-т сч. 94 «Недостачи и потери от порчи ценностей».

В случае учёта товаров по продажным ценам производится также списание торговой наценки, относящейся к завесу тары:

Д-т сч. 42 «Торговая наценка», К-т сч. 94 «Недостачи и потери от порчи ценностей».

По некоторым товарам (например, рыбе и рыбопродуктам) поставщик может предоставить торговой организации скидку на завес тары. При оприходовании поступивших товаров на ее сумму производится запись:

Д-т сч. 41 «Товары», субсч. «Товары в розничной торговле», К-т сч. 42 «Торговая наценка», субсч. «Скидка на завес тары».

Рассматриваемая скидка является источником списания потерь от завеса тары, в связи с чем организация освобождается от необходимости составления актов о завесе тары и предъявления поставщикам претензий.

Потери от завеса тары могут списываться за счёт специальной скидки поставщика лишь в случае выявления при инвентаризации товаров недостачи сверх норм естественной убыли. Установлен следующий порядок списания потерь:

• первоначально списываются товарные потери сверх норм естественной убыли за счёт скидки на завес тары (за вычетом скидки, относящейся к остатку затаренных товаров) - дебет счёта 42, субсчёт «Скидка на завес тары», кредит счёта 94;

• затем производится списание естественной убыли в общеустановленном порядке (см. табл. 5). К акту результатов инвентаризации должен прилагаться расчёт суммы скидки на завес тары, относящейся к товарам, проданным в межинвентаризационном периоде.

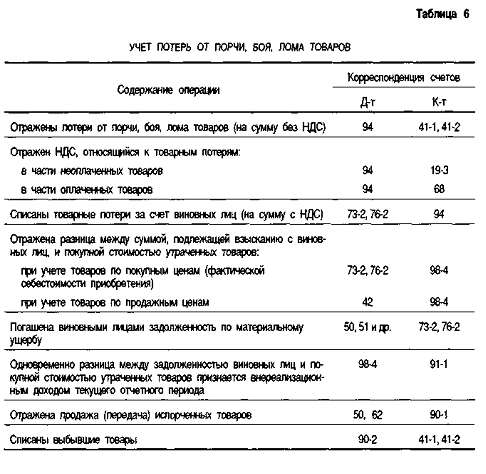

Потери от порчи, боя, лома товаров. Эти потери являются следствием бесхозяйственности. По мере их обнаружения руководителем организации создается комиссия, которая составляет акт о порче, бое, ломе, где указываются причины и виновники потерь, а также рассматривается возможность дальнейшего использования товаров.

Товары, пришедшие в полную негодность, изымаются из оборота и уничтожаются. Во избежание повторного их представления для актирования это должно происходить в присутствии комиссии, составившей акт.

Потери от порчи, боя, лома подлежат взысканию с виновных лиц. Порядок их списания аналогичен порядку списания сверхнормативных потерь товаров, возникших при хранении (см. табл. 6).

При частичной утрате товарами своих потребительских свойств решается вопрос о возможности их дальнейшего использования (продажа по сниженным ценам, сдача в переработку и пр.). В этом случае информация о потерях в бухгалтерском учёте не формируется. Организация может понести убытки лишь в момент продажи (передачи) указанных товаров.

| |

| Просмотров: 1695 | |

| Всего комментариев: 0 | |