| Главная » Статьи » Бухгалтерский учёт |

Учёт животных

© М.З.Пизенгольц

Статью надлежит читать с учётом данной поправки и последующих уточнений

Учёт взрослых рабочих и продуктивных животных

Учёт взрослых рабочих и продуктивных животных ведут на счете 01 «Основные средства», где предусмотрен отдельный субсчёт «Скот рабочий, продуктивный и другие животные».

Приобретение животных отражается как капитальные вложения (формирование основного стада): дебет счета 08 «Вложения во внеоборотные активы», субсчёт «Приобретение взрослых животных»; кредит счета 76 «Расчёты с разными дебиторами и кредиторами «, субсчёт «Расчёты за проданные (купленные) основные средства» с соответствующим отражением НДС. Одновременно купленные животные зачисляются в основные средства: дебет счета 01 «Основные средства», субсчёт «Скот рабочий, продуктивный и другие животные»; кредит счета 08 «Вложения во внеоборотные активы», субсчёт «Приобретение взрослых животных».

В случае формирования поголовья взрослых животных за счет выращивания собственного молодняка эти операции также отражаются как капитальные вложения: дебет счета 08 «Вложения во внеоборотные активы», субсчёт «Перевод молодняка животных в основное стадо»; кредит счета 11 «Животные на выращивании и откорме «, субсчёт «Молодняк животных»; зачисление в основные средства: дебет счета 01 «Основные средства», субсчёт «Скот рабочий, продуктивный и другие животные»; кредит счета 08 «Капитальные вложения», субсчёт «Перевод молодняка животных в основное стадо».

При приобретении животных на стороне основанием для бухгалтерских записей является счет-фактура с составлением соответствующего акта при оприходовании поступивших животных. При формировании поголовья взрослых животных за счет выращенного собственного молодняка основанием для записей является акт на перевод животных из группы в группу (ф. № 214-АПК или СП-47). В акте указывается, из какой группы в какую переводятся животные, их инвентарные номера, пол, класс, масть и другие особенности, время рождения, количество голов (если переводится группа животных), балансовая стоимость, за кем закреплены принятые животные и подписи лиц, их принявших.

В случае выбытия животных из группы основных средств (при утрате хозяйственно-полезных качеств, снижении продуктивности и способности к воспроизводству, работоспособности, травматических повреждений и т. п.) составляется акт на выбраковку животных из основного стада (индивидуальный, ф. № 106-АПК или групповой, ф. № 107-АПК) с передачей животного на убой, постановку на откорм, в реализацию. В акте указывается живой вес (кг) животного при выбраковке, первоначальная стоимость, износ (для рабочего скота), причины выбраковки (диагноз болезни). При убое животного непосредственно после выбраковки в акте указывается полученная продукция и ее дальнейшее использование. Акт подписывается членами комиссии, утверждается руководителем организации и после этого является основанием для соответствующих записей в учёте.

Следует отметить, что во всех случаях выбытия взрослых рабочих и продуктивных животных из основных средств в реализацию составляется запись: дебет счета 91 «Прочие доходы и расходы»; кредит счета 01 «Основные средства», субсчёт «Скот рабочий, продуктивный и другие животные» по балансовой стоимости с одновременным отражением по кредиту счета 91 суммы возмещения за выбывающих животных: продажной стоимости при реализации с дебета счета 62 «Расчёты с покупателями и заказчиками «, либо 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты за проданные (купленные) основные средства», сумм износа по рабочему скоту с дебета счета 02 «Износ основных средств».

Аналогично через счет 91 проводится выбытие животных в случаях недостачи и падежа. Списание с основных средств отражается записью: дебет счета 91 «Прочие доходы и расходы», субсчёт «Прочее выбытие основных средств»; кредит счета 01 «Основные средства», субсчёт «Скот рабочий, продуктивный и другие животные».

Одновременно на кредит счета 91 списывается со счета 02 начисленный износ по животному в случае падежа рабочего скота. Остаточная стоимость животных (балансовая, минус износ) списывается со счета 91 на счет 94: дебет счета 94 «Недостачи и потери от порчи ценностей»; кредит счета 91 «Прочие доходы и расходы», субсчёт «Прочее выбытие основных средств». После этого стоимость животного относится на лицо, виновное в падеже: дебет счета 73 «Расчёты с персоналом по прочим операциям», субсчёт «Расчёты по возмещению материального ущерба» (остаточная стоимость); кредит счета 94 «Недостачи и потери от порчи ценностей».

Одновременно на виновное лицо относится разница между стоимостью животного по рыночной оценке и остаточной стоимостью: дебет счета 73 «Расчёты с персоналом по прочим операциям», субсчёт «Расчёты по возмещению материального ущерба»; кредит счета 98 «Доходы будущих периодов», субсчёт «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» с последующим перечислением на финансовые результаты деятельности по мере возмещения указанных сумм. В случае отсутствия лиц, виновных в падеже животного, его остаточная стоимость списывается с кредита счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 99 «Прибыли и убытки», субсчёт «Финансовые результаты от внереализационных операций».

При выбытии животных из состава основных средств в связи с постановкой на откорм или забоем их стоимость непосредственно относят на счета по назначению: 11 «Животные на выращивании и откорме», субсчёт «Животные на откорме»; 20 «Основное производство», субсчёт «Промышленное производство».

В случаях падежа, вынужденного забоя животного составляется акт на выбытие животных и птицы (ф. № 220-АПК, СП-54) с обязательным участием лица, ответственного за содержание животного, представителя администрации, ветврача. Акт составляется в день падежа и немедленно передается на рассмотрение администрации, после утверждения руководством организации акт передается в бухгалтерию.

Затраты по содержанию взрослых продуктивных и рабочих животных учитывают по дебету счетов затрат соответствующих производств: продуктивных животных на субсчёте «Животноводство» счета 20 «Основное производство» - в сельскохозяйственных предприятиях или 29 «Обслуживающие производства и хозяйства» - в подсобных хозяйствах, входящих в качестве подразделения с отдельным балансом в другие организации; по содержанию рабочего скота - на субсчёте «Гужевой транспорт» счета 23 «Вспомогательные производства». С кредита этих счетов приходуют полученную продукцию от животных или выполненную работу.

Учёт затрат по дебету счетов указанных производств ведут по установленной типовой номенклатуре статей затрат. Например, по животноводству: оплата труда с отчислениями на социальные нужды; средства защиты животных; корма; содержание основных средств (нефтепродукты, амортизация основных средств, ремонт основных средств); работы и услуги; организация производства и управления; платежи по кредитам; потери от падежа животных; прочие затраты. Регистрами для учёта затрат являются лицевые счета (производственные отчёты) подразделений и в целом по отрасли, либо ведомости аналитического учёта затрат.

Учёт животных на выращивании и откорме

Молодняк животных на выращивании, а также откормочное поголовье животных учитывают на счете 11 «Животные на выращивании и откорме «. На этом же счете учитывают взрослое поголовье и молодняк всех видов птиц, зверей, кроликов, семьи пчел. Аналитический учёт ведут по каждой половозрастной группе животных в разрезе следующих субсчетов: 1 - Молодняк животных, 2 - Животные на откорме, 3 - Птица, 4 - Звери, 5 - Кролики, 6 - Семьи пчел, 7 - Животные, принятые от населения для реализации, 8 - Прочие животные. На каждом аналитическом счете животных и птицу учитывают по количеству голов, живой массе и стоимости.

По дебету счета 11 «Животные на выращивании и откорме» по соответствующим субсчетам отражается поступление молодняка животных, птицы, откормочного поголовья в корреспонденции с кредитом следующих счетов: 01 «Основные средства» - поступление на откорм и нагул выбракованных продуктивных животных из основного стада; 91 «Прочие доходы и расходы « - то же самое по рабочему скоту (кроме волов, буйволов, оленей); // «Животные на выращивании и откорме» - поступление молодняка в старшие учётные группы из младших, внутрихозяйственное перемещение животных с одной фермы на другую; 20-2 «Животноводство» - оприходование приплода продуктивных животных и прироста живой массы молодняка и животных на откорме; 23-7 «Гужевой транспорт» - оприходование приплода и прироста живой массы рабочего скота; 60 «Расчёты с поставщиками и подрядчиками « - оприходование приобретенного от поставщиков молодняка и откормочного поголовья (одновременно на суммы НДС д-т 19, к-т 60); 71 «Расчёты с подотчётными лицами» - оприходование животных, приобретенных через подотчётных лиц (одновременно на суммы НДС д-т 19, к-т 71); 75 «Расчёты с учредителями» - поступление животных от учредителей в порядке вклада в уставный капитал; 76 «Расчёты с разными дебиторами и кредиторами « - оприходование молодняка животных, закупленного от населения; 74 «Расчёты с государственным и муниципальным органом» - поступление животных от государственного или муниципального органа (в унитарных предприятиях); 99 «Прибыли и убытки» - оприходование животных и птицы, выявленных при инвентаризации; 91-3 «Безвозмездно полученные ценности» - оприходование безвозмездно поступивших животных от других организаций.

По кредиту счета 11 «Животные на выращивании и откорме» по соответствующим субсчетам отражается выбытие (списание) молодняка животных, птицы, откормочного поголовья в корреспонденции с дебетом следующих счетов: 08 «Вложения во внеоборотные активы» - при передаче животных (птицы) в качестве вклада (долевого участия) в уставный капитал другого предприятия (по балансовой стоимости); и при пере-воде молодняка животных в основное стадо; 11 «Животные на выращивании и откорме « - при переводе молодняка из младших в старшие возрастные учётные группы и при внутрихозяйственном перемещении животных с одной фермы на другую; 20-3 «Промышленное производство» - забой животных и птицы; 90 «Продажи « - реализация животных и птицы, в том числе выдача своим работникам в порядке натуральной оплаты (одновременно на суммы НДС д-т 90, к-т 68); 65 «Расчёты по имущественному и личному страхованию» - списание павших и забитых животных (застрахованных) в связи с эпизоотиями, стихийными бедствиями и другими страховыми случаями; 99 «Прибыли и убытки» - списание павших и вынужденно забитых животных (незастрахованных) в связи с эпизоотиями и стихийными бедствиями; 94 «Недостачи и потери от порчи ценностей» - списание недостач, падежа и вынужденно забитых животных и птицы (за исключением падежа от эпизоотии и стихийных бедствий). Все случаи движения животных обязательно оформляются первичными документами.

Документы на оприходование животных

Приплод животных оформляется актом на оприходование животных (ф. № 211-АПК, СП-39). Акт составляется в день получения приплода по каждому его виду. В акте указывается лицо, за которым закреплено животное, его кличка или номер, количество голов и вес полученного приплода, присвоенные им инвентарные номера, отметки об отличительных признаках приплода (масть, кличка и т. п.), подписи лиц, подтверждающих получение приплода. Данные из актов переносятся в книгу учёта движения животных и птицы (ф. № 304-АПК).

Приём животных от населения оформляется приёмо-расчётной ведомостью (ф. № 212-АПК, СП-40). В ведомости указывается фамилия, имя, отчество сдатчика, количество принятых животных, их упитанность, живой вес, цена, сумма к оплате. Документ используется как для оприходования животных, так и для расчётов со сдатчиками. Он используется и для расчётов с заготовительным пунктом за сданных ему животных. В первом случае документ заполняется в двух экземплярах, во втором случае - в трёх.

В птицеводстве для приёма выведенных птенцов в результате инкубации используется акт на вывод и сортировку суточного молодняка (ф. № 224-АПК, СП-41). Акт составляется в день вывода птицы, по нему определяется процент вывода и качество выведенных цыплят. Акт подписывают ответственные за инкубацию лица и утверждает руководитель организации или подразделения, после чего он используется для учёта движения птицы по указанным в нем учётным группам и списания отхода.

В звероводстве и кролиководстве составляется акт на оприходование приплода зверей (ф. № 228-АПК, СП-42), который используется для учёта приплода зверей и кроликов (отдельно для каждого вида и породы). Записи в него производят по мере получения приплода и завершаются не позднее последнего дня отчётного месяца. На следующий месяц в этом случае открывается новый акт. В бухгалтерском учёте приходуются только живые щенки (крольчата). При значительном количестве актов может составляться сводный акт.

Документы на оприходование живой массы животных

Для определения фактического веса животных применяется ведомость взвешивания жи-вотных (ф. № 216-АПК, СП-43). Ведомость составляется по видам и учётным группам скота при периодических и выборочных взвешиваниях животных при определении прироста их жи-вой массы, а также в случае поступления и выбытия животных из данной учётной группы. Общие итоги ведомости по группам животных записывают в книгу учёта движения животных и птицы (ф. № 304-АПК), а также используют для определения прироста.

Расчёт определения прироста живой массы животных (ф. № 217-АПК, СП-44) является продолжением и логическим завершением ф. № 216-АПК, СП-43. К весу животных на конец отчётного периода прибавляют вес выбывшего поголовья (включая павшее) и вычитают вес поголовья на начало отчётного периода и поступившего за отчётный период. Как нетрудно видеть, итог данного расчёта представляет собой валовой прирост живой массы, т. е. без вычета веса павших животных.

Расчёт определения прироста живой массы вместе с отчётом о движении скота и птицы на ферме (ф. № 223-АПК, СП-51) передается в бухгалтерию и служит основанием для оприхо-дования полученного привеса и начисления заработной платы работникам.

В специализированных животноводческих предприятиях (базах и комплексах по доращиванию и нагулу животных) для учёта откормочных операций применяется акт снятия скота с откорма, нагула, доращивания (ф. № 218-АПК, СП-45). В документе в первом разделе приводят данные об откорме, нагуле и доращивании скота, выводится прирост живой массы с разбивкой по упитанности животных. Во втором разделе дается расчёт стоимости снятого с откорма, нагула и доращивания скота (также по группам упитанности). В третьем разделе производится калькуляция стоимости прироста 1 кг и общего прироста живой массы. Акт применяется для оформления результатов откормочных операций и передачи по назначению снятых с откорма, нагула, доращивания животных.

Документы по учёту движения животных

Оформление движения животных, поступивших от граждан, производится на основании акта на передачу (продажу), закупку скота и птицы по договорам с гражданами (ф. № 213-АПК, СП-90). Документ является универсальным и применяется по всем операциям движения животных, связанным с заключенными с гражданами договорами. При выполнении заключенного договора (завершение откорма и т. п.) оформляются документы на оприходование либо на реализацию животного.

При переводе животных из одной учётной группы в другую составляется акт на перевод животных (ф. № 214-АПК, СП-47), уже рассмотренный выше по взрослому поголовью животных.

В свиноводческих комплексах для отражения движения животных и кормов составляется учётный лист движения животных и расхода кормов (ф. № 215-АПК, СП-48). Документ состоит из трех разделов. В первом «Поступление животных» отражается поступление на участок животных по половозрастным группам (количество голов, вес, сумма) и по каналам поступления. Во втором разделе «Выбытие животных» отражаются аналогичные данные по каналам выбытия. В третьем разделе «Переведено животных внутри участка» отражается внутреннее перемещение животных по отдельным секциям. В конце документа приводятся данные о движении кормов по их наименованиям и учётным группам животных (остаток на начало дня, поступление, расход, остаток на конец дня).

При содержании животных на отгонных пастбищах учёт движения поголовья животных ведется в книжке чабана, гуртоправа, табунщика и др. (ф. № 222-АПК, СП-50). Книжка содержит разделы: опись принятого скота, движение скота, учёт получения приплода, отбивки и случки, опись инвентаря при стаде, контрольные сведения о движении животных. Ежемесячно данные книжки сверяются с данными бухгалтерии хозяйства.

При выбытии животных и птицы заполняется акт на выбытие животных и птицы (ф. № 220-АПК, СП-54), рассмотренный выше по взрослому поголовью животных.

В специализированном птицеводстве ведутся карточка движения молодняка птицы (ф. № 225-АПК, СП-52) и карточка движения взрослой птицы (ф. № 226-АПК, СП-53), в которых ежедневно делаются записи по соответствующим учётным группам поголовья птицы о всех происходящих изменениях, получении продукции и т. п. В специализированных свиноводческих комплексах применяется учётный лист убоя и падежа животных (ф; № 221-АПК, СП-55), который имеет три раздела: «Убой», «Выход продукции», «Падёж». В первом разделе отражается число голов и вес свиней, забитых и обработанных за день, и дается заключение ветеринарного врача о причине убоя по каждому участку. Во втором разделе отражается поступление продукции от убоя по ее видам от всех животных, забитых за день, сданной на склад. В третьем разделе отражается число голов и вес павших животных, вывезенных с каждого участка, а также количество снятых с этих животных шкур. Против каждой строки, по которой отражается павшее животное, обязательно дается заключение ветеринарного врача о причине падежа.

Во всех случаях реализации животных выписывается товарно-транспортная накладная (животные) (ф. № 191-АПК, СП-32), являющаяся основанием для оформления операций отправки-приемки животных. Документ выписывается на каждую партию животных (птицы), направляемую на заготовительный пункт, либо продаваемую другим организациям. Документ выписывается при доставке животных независимо от вида транспорта: автотранспортом, по железной дороге, перегон гуртом и др. Вместе с товарно-транспортной накладной на отправку животных заполняется ветеринарное свидетельство.

Обобщение и свод данных первичных документов

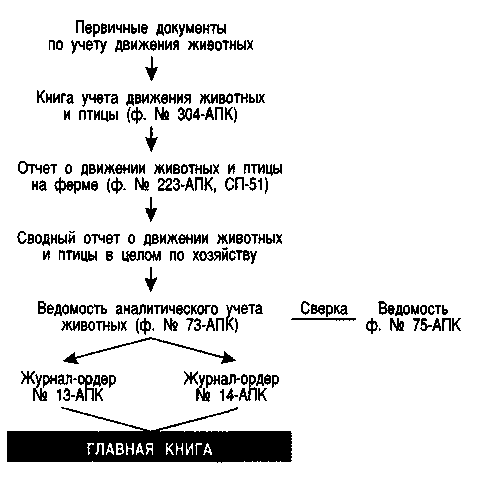

Обобщение данных из первичных документов о движении животных для последующего отражения в регистрах бухгалтерского учёта производят в книге учёта движения животных и птицы (ф. № 304-АПК).

В книге осуществляется первый этап обобщения и группировки данных из первичных до-кументов по движению животных. Данные из документов в книгу записывают в тот же день, когда произошли соответствующие изменения, отраженные в документах. По каждой учётной группе животных в книге выделяется приходная часть и расходная. По приходной и расходной части выделяются в соответствующих графах каналы движения: приплод, поступление из других учётных групп, переведено с других ферм, покупка и др.; по расходу: перевод в другие учётные группы (в том числе - формирование основного стада) на другие фермы, забой, реализация и т. д. По каждому каналу движения учёт ведут по количеству голов и их живой массе.

Все записи в книгу делают строго на основании первичных документов. Обобщение и на-капливание данных о движении животных по каждой половозрастной группе в книге произ-водится ежедневно. Сводные данные из книги по каждой учётной группе за месяц переносят в отчёт о движении скота и птицы на ферме (ф. № 223-АПК, СП-51).

Отчёт составляется на ферме в двух экземплярах по видам и половозрастным группам жи-вотных с данными об остатках, приходе и расходе по всем основным направлениям движения животных.

Отчёт составляется раздельно по взрослым животным, учитываемым на счете 01 «Основные средства», и по молодняку животных и откормочному поголовью, учитываемым на счете И «Животные на выращивании и откорме».

По истечении отчётного месяца первые экземпляры отчётов вместе с первичными документами по движению животных представляются в бухгалтерию для проверки и записи в бухгалтерские регистры аналитического и синтетического учёта движения животных.

Данные отчётов по основным показателям сверяются с данными встречных документов, а также документов, на основании которых составлены отчёты. Если в хозяйстве по тому или иному виду животных имеется несколько ферм, то по данным отчётов одноименных ферм составляется сводный отчёт о движении скота и птицы в целом по хозяйству по ф. № 223-АПК, СП-51.

Записи в регистрах аналитического и синтетического учёта

Аналитический учёт движения животных в бухгалтерии ведут в ведомости ф. № 73-АПК «Ведомость аналитического учёта животных», в которую записи делают на основании составленных сводных отчётов о движении скота и птицы на ферме по ф. № 223-АПК, СП-51.

В ведомости на каждый вид (учётную группу) животных и птицы открывают отдельный аналитический счет, используя вкладные листы к ведомости. По каждой учётной (половозрастной) группе учёт движения животных ведется по количеству голов, живой массе и стоимости оборотами за месяц с отражением остатков на начало и конец соответствующего отчётного периода. По всем учётным группам животных (аналитическим счетам) в ведомости выводятся итоги, в крайних правых графах ведомости отражают общую сумму оборотов за месяц и с начала года по всем группам и видам животных в целом по хозяйству.

Ведомость имеет два раздела. В первом показывают наличие животных на начало месяца по количеству, живой массе и стоимости и их поступление по каждому каналу с указанием корреспондирующих счетов. Во втором разделе отражают кредитовые обороты и выводят остатки на конец месяца. Здесь показывается выбытие животных по основным каналам с указанием дебетуемых корреспондирующих счетов.

В ведомости № 73-АПК в отдельном разделе ведут учёт движения животных основного стада, учитываемых на счете 01 «Основные средства».

Итоговые данные кредитовых оборотов из ведомостей № 73-АПК с разбивкой по кор-респондирующим счетам в части счета 11 переносят в журнал-ордер № 14-АПК, а кредитовые обороты по счету 01 с разбивкой по корреспондирующим счетам - в журнал-ордер № 13-АПК.

До переноса данных в журналы-ордера по ведомости № 73-АПК делают сверку оборотов по каждому каналу приходной и расходной части по корреспондирующим счетам с другими ре-гистрами.

По счету 01 сверка в ведомости № 73-АПК в приходной части по корреспондирующему счету 08 делается с журналом-ордером № 16-АПК, в расходной части - по корреспондирующему счету 91 с ведомостью № 65-АПК, по корреспондирующему счету 20-3 - с лицевым счетом (производственным отчётом) по промышленным производствам (ф. № 83-АПК) и ведомостью аналитического учёта затрат (ф. № 94- АПК), по корреспондирующему счету 11 - с приходной частью ведомости № 73-АПК.

После сверки оборотов в регистрах делается разноска кредитовых оборотов ведомости № 73-АПК в журнал-ордер № 14-АПК (в части оборотов счета 11) и в журнал-ордер № 13-АПК (в части оборотов счета 01).

Журнал-ордер № 14-АПК является регистром годичного обращения. По счету 11 записи производятся ежемесячно на лицевой стороне регистра. Для записи кредитовых оборотов из ведомости № 73-АПК за каждый месяц в журнале-ордере отводятся отдельные строки, куда переносятся общий кредитовый оборот счета 11 и составляющие его суммы по корреспондирующим счетам. Для контрольных целей приводится и дебетовый оборот счета (общей суммой). Кредитовый оборот счета 11 из журнала-ордера № 14-АПК переносят в Главную книгу: общую сумму - в кредит счета в Главной книге, а частные суммы по корреспондирующим счетам - в дебет соответствующих корреспондирующих счетов в Главной книге.

Ведомость № 75-АПК аналитического учёта молодняка животных, переданных на выращи-вание работникам и другим гражданам по договорам, открывают на год. Записи в ведомости делают по каждому лицу на основании актов на передачу (продажу), закупку скота и птицы по договорам с гражданами (ф. № 213-АПК, СП-46). Итоговые суммы сверяют с ведомостью № 73-АПК.

Последовательность записей по операциям движения животных от первичных документов до Главной книги представлена на рисунке.

| |

| Просмотров: 4272 | |

| Всего комментариев: 0 | |