| Главная » Статьи » Бухгалтерский учёт |

Управленческий учёт издержек внутрипроизводственного оборота

© Н. Д. Врублевский, А. М. Эйдинов

Внутренние обороты по счетам управленческого учёта издержек основного и вспомогательных производств в настоящее время многие предприятия не учитывают. На практике только наиболее крупные промышленные предприятия уделяют определенное внимание обобщению учётной информации о внутреннем обороте издержек основного и вспомогательных производств, поскольку последние в конечном итоге списываются на себестоимость товарной продукции предприятия, что определяет ее структуру и величину.

Формирование учётных данных в управленческом учёте о внутрипроизводственном обороте издержек производства с целью получения итоговой информации по счетам учёта осуществляется на практике итеративным (шаговым) способом, т. е. в определенной последовательности. Для получения сводных показателей об издержках производства сначала осуществляется подготовка информации об оборотах по аналитическим счетам учёта хозяйственной деятельности подразделений предприятия, издержки которых учитываются по счёту 23 «Вспомогательные производства».

Для расчета показателей о внутрипроизводственном обороте издержек производства по данному синтетическому счёту из всех вспомогательных подразделений выбирают одно, где наименьший объем производства. Для упрощения процедуры формирования фактических данных о внутрипроизводственном обороте, выполненные объемы производства продукции сначала определяются в аналитическом учёте по плановой (нормативной) себестоимости. В конце отчётного периода выявляются отклонения фактической себестоимости от последней.

Объектом калькулирования является фактическая себестоимость всей выработанной продукции вне зависимости от того, какой ее объем является для данного производственного подразделения товарным, т. е. был фактически передан другим подразделениям-потребителям основного и вспомогательных производств. В случае, если в ранжированных вспомогательных производствах выработанная продукция по своей величине больше объема товарной продукции, то ее плановая (нормативная) себестоимость соответственно больше, чем абсолютная сумма плановой (нормативной) себестоимости товарной продукции. В этом случае часть издержек производства, относящаяся к объемам продукции, фактически не переданным потребителям в отчётном периоде, оценивается также по плановой (нормативной) себестоимости, но присоединяется к себестоимости незавершенного производства подразделения, имеющего наименьшие издержки. Затем фактические издержки производства других вспомогательных подразделений предприятия ранжируются по выработанным объемам продукции в порядке их возрастания, а затем списываются на издержки производства подразделений-потребителей. Такой метод получил на практике название метода наименьших затрат. При этом используется методика ступенчатого (пошагового) распределения издержек производства.

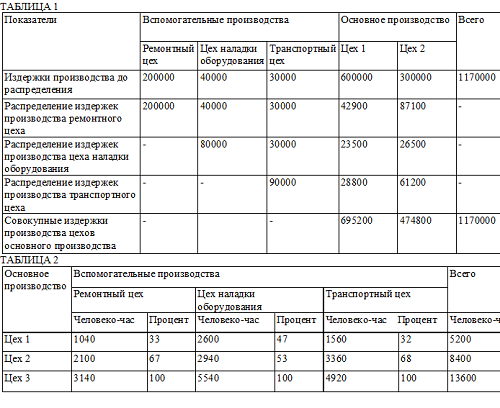

Рассмотрим на примере методику ступенчатого (пошагового) распределения издержек вспомогательных производств на предприятии. Вся учётная информация представлена в табл. 1.

Ступень 1. Распределяются издержки производства ремонтного цеха на цех наладки оборудования в размере 40000 тыс. руб. (20 % от 200000 тыс. руб.).

Ступень 2. Распределяются издержки производства ремонтного цеха на транспортный цех в размере 30 000 тыс. руб. (15 % от 290 000 тыс. руб.).

Ступень 3. Распределяются издержки производства цеха наладки оборудования на транспортный цех в размере 30 000 тыс. руб. (37,5 % от 80 000 тыс. руб.).

Для распределения издержек вспомогательных производств между цехами основного производства используются человеко-часы, отработанные ремонтным цехом, цехом наладки оборудования и транспортным цехом в цехе 1 и цехе 2 за отчётный период (см. табл. 2).

Ступень 4. Распределяются издержки производства ремонтного цеха на цехи основного производства пропорционально отработанным человеко-часам:

цех 1 в сумме 42000 тыс. руб. (130000 • 0,33);

цех 2 в сумме 87 100 тыс. руб. (130 000 • 0,67).

Ступень 5. Распределяются издержки производства цеха наладки оборудования в размере 50 000 тыс. руб. (80 000 - 30 000) на цехи основного производства пропорционально отработанным человеко-часам:

цех 1 в сумме 23 500 тыс. руб. (50 000 • 0,47);

цех 2 в сумме 26 500 тыс. руб. (50 000 • 0,53).

Ступень 6. Распределяются издержки транспортного цеха на цехи основного производства пропорционально отработанным человеко-часам:

цех 1 в сумме 28 800 тыс. руб. (90 000 • 0,32);

цех 2 в сумме 61 200 тыс. руб. (90 000 • 0,68).

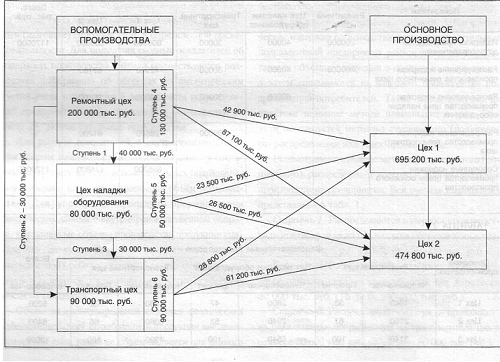

Описанный алгоритм распределения издержек вспомогательных производств в системе управленческого учёта внутрихозяйственного оборота представлен на рисунке.

Метод ступенчатого (пошагового) распределения издержек вспомогательных производств наиболее эффективно использовать на предприятиях, где вспомогательные подразделения оказывают услуги как основным, так и вспомогательным производствам. Это позволяет учитывать встречные услуги и соответственно избегать двойного счета в управленческом учёте при определении величины внутрипроизводственного оборота.

В условиях, когда общепроизводственные расходы выбранного вспомогательного подразделения предприятия на обособленных субсчетах не учитываются, тогда метод наименьших затрат заменяется методом наименьших прямых затрат вспомогательного производства. В этом случае издержки производства прямо относятся на калькулируемые виды продукции, переданные подразделениям-потребителям. Соответственно все остальные вспомогательные подразделения ведут управленческий учёт и списывают только прямые ранжированные издержки производства.

Отнесение издержек производства на объекты калькулирования себестоимости является первым этапом для расчета оборотов по синтетическим счетам подразделений вспомогательного производства.

Вторым этапом является отнесение издержек производства продукции на подразделения-потребители на основании внутрипроизводственной первичной учётной документации. При этом включение себестоимости потребленных видов продукции в издержки подразделений-потребителей осуществляется с помощью их отнесения на соответствующие субсчета первого порядка к счетам «Общепроизводственные расходы» или «Общехозяйственные расходы». Прямые, технологически обусловленные, издержки вспомогательных производств непосредственно относятся на подразделения-потребители, деятельность которых учитывается на синтетических счетах «Вспомогательные производства» или «Основное производство». Следовательно, второй этап обобщения учётных данных состоит в выявлении состава прямых и косвенных издержек подразделений-потребителей основного и вспомогательных производств. При этом списания издержек вспомогательных подразделений способом прямой принадлежности осуществляется на счета учёта как косвенно-распределяемых, так и прямых, технологически обусловленных издержек производства.

После списания издержек производства и получения оборотов по счёту «Вспомогательные производства» в виде сумм, относимых на счета косвенно-распределяемых расходов, а также на счета аналитического и синтетического учёта прямых издержек производства, счёт 23 считается сбалансированным по оборотам и сальдо. Этот счёт позволяет выявлять в управленческом учёте внутрипроизводственный оборот по вспомогательным подразделениям предприятий на уровне субсчетов первого и второго порядка, что соответственно позволяет организовать аналитический учёт движения издержек производства по местам их возникновения. При этом обобщение учётной информации по счёту «Вспомогательные производства», как показывает практический опыт, целесообразно осуществлять в регистре аналитического учёта в виде оборотной ведомости, в которой по вертикали приводятся показатели о списаниях ресурсов на производство продукции, работ и услуг, а по горизонтали калькуляционные статьи прямых и косвенных издержек производства.

Основные правила получения итоговых записей по счёту «Вспомогательные производства» состоят в следующем:

- для правильного и технически быстро выполнимого получения итоговых учётных записей по этому синтетическому счёту необходимо выбрать оптимальный метод выявления внутрипроизводственного оборота издержек производства, или метод наименьших затрат, или метод наименьших прямых затрат;

- в результате обобщения учётных показателей о внутрипроизводственном обороте издержек производства должны быть выявлены и списаны по принадлежности отклонения фактической себестоимости от плановой (нормативной) себестоимости продукции на подразделения с наименьшими объемами производства;

- на уровне субсчетов, характеризующих места возникновения издержек производства, осуществляется калькулирование фактической себестоимости выработанной продукции отдельными производственными подразделениями и ее списание на подразделения-потребители прямым или косвенным способами.

Для выявления внутрипроизводственного оборота издержек производства по счёту «Вспомогательные производства» можно использовать другие методы, в частности, зачета себестоимости встречных услуг, одностороннего списания издержек производства и расчёта себестоимости вспомогательных услуг на основе внутрипроизводственных расчётных цен. Применение того или иного метода обусловлено наличием определенных организационно-методологических условий для их эффективного использования в управленческом учёте издержек производства.

После списаний по счёту «Вспомогательные производства» приступают к расчёту и оборотов сальдо по счёту «Основное производство». К прямым издержкам производства, которые списаны с кредита счета 23 в дебет счета 20, относятся, например, технологические топливо и энергия, производственная специальная оснастка, формируемые на субсчетах к счёту «Вспомогательные производства». Кроме того, на счете «Основное производство» в виде прямых технологических издержек формируются учётные показатели о потреблении ресурсов в основном производстве, которые списываются со счетов учёта материальных издержек производства и косвенно-распределяемых расходов. Обобщение учётной информации о внутрипроизводственном обороте на практике осуществляется последовательно по мере совершения хозяйственных операций в основном производстве нарастающим итогом.

На предприятиях сводный учёт издержек производства может вестись по бесполуфабрикатному или полуфабрикатному вариантам. При первом варианте в сводном учёте выявляется не внутрипроизводственный оборот издержек производства, а только долевое участие последовательно связанных между собой линейных подразделений в себестоимости конечных видов продукции, т. е. сводный учёт указанного оборота не ведется.

Применение бесполуфабрикатного варианта сводного учёта издержек основного производства не означает, что учёт движения ресурсов в производстве не документируется. Первичная учётная документация при этом варианте оформляется на все межподразделенческие передачи ресурсов в производстве. Однако она используется исключительно для определения долевого участия каждого подразделения основного производства в себестоимости конечных видов продукции предприятия, а не для системного учёта внутрипроизводственного оборота издержек основного производства. При бесполуфабрикатном варианте сводного учёта издержек основного производства для выявления внутрипроизводственного оборота, как правило, один раз в квартал составляется оборотная ведомость, в которой по вертикали (графам) отражается оборот по счетам списания ресурсов на счёт «Основное производство», а по горизонтали (строки) отражаются издержки производства по калькуляционным статьям затрат в разрезе отдельных подразделений основного производства. Это позволяет в дальнейшем выявить в учёте информацию о внутрипроизводственном обороте и определить структуру издержек производства продукции по экономическим элементам затрат.

При использовании полуфабрикатного варианта сводного учёта издержек производства на основании первичной учётной документации обороты отражаются на синтетическом счете 21 «Полуфабрикаты собственного производства». Это позволяет контролировать в управленческом учёте формирование показателей об обороте издержек между производственными подразделениями.

При полуфабрикатом варианте сводного учёта издержек производства продукция основных производственных подразделений, передаваемая по ходу технологического процесса из одного подразделения в другое, рассматривается в текущем учёте как полуфабрикаты собственного производства, которые в системном порядке по фактической себестоимости передаются из одного подразделения в другое. Это обеспечивает возможность организации управленческого учёта издержек внутрипроизводственного оборота с помощью составления обязательных карточек-проводок по приходу и расходу каждого вида полуфабрикатов на основании первичной учётной информации. При этом обороты по дебету счета «Полуфабрикаты собственного производства» представляют собой самостоятельный внутренний оборот издержек производства, который выделяется в управленческом учёте, для дальнейшего определения за отчётный период величины издержек основного производства по их видам без внутрипроизводственного оборота. Порядок формирования учётных показателей о внутрипроизводственном обороте издержек находится в зависимости от применяемого предприятием метода управленческого учёта издержек производства и калькулирования себестоимости продукции. При этом издержки производственных подразделений в учёте отражаются на субсчетах второго порядка, а на субсчетах первого порядка к счёту «Основное производство» формируется учётная информация в разрезе видов деятельности и источников финансирования затрат.

При выделении субсчетов первого порядка к счёту «Основное производство» в управленческом учёте обособливаются затраты, подлежащие списанию за счёт особых источников финансирования, например, средств государственного бюджета или средств целевого финансирования, не входящих в состав выручки от продажи продукции. При выявлении внутрипроизводственного оборота такие затраты могут либо отражаться, либо не отражаться в составе учётных показателей, формирующих стоимостную величину внутрипроизводственного оборота издержек. Это зависит от того, как такие затраты, списываемые на непроизводственные счета, могут быть связаны с основной производственной деятельностью предприятия. Если указанные затраты не связаны с последней, то они не включаются в состав издержек производства, формирующих их внутрипроизводственный оборот, и не отражаются в учётных регистрах по движению полуфабрикатов собственного производства.

Дифференциация прямых и косвенно-распределяемых издержек производства по их видам осуществляется на основании бухгалтерских записей о списаниях соответствующих ресурсов на счёт «Основное производство». Основанием для такой дифференциации комплексной статьи «Полуфабрикаты собственного производства» является информация отчётных калькуляций, составляемых на отдельные виды полуфабрикатов собственного производства, а также ведомостей учёта общепроизводственных и общехозяйственных расходов. В состав внутрипроизводственного оборота, вне зависимости от применяемого варианта сводного учёта, включаются издержки производства готовой продукции, потребленной на собственные нужды предприятия. Следовательно, в отличие от подразделений вспомогательных производств, в подразделениях основного производства при формировании внутрипроизводственного оборота применяется только метод одностороннего списания издержек производства.

Метод одностороннего списания издержек производства достаточно широко используется в управленческом учёте на промышленных предприятиях не только для отнесения на себестоимость различных видов внутрипроизводственных услуг, но и для аналогичного списания накладных расходов подразделений сферы управления предприятием на различные объекты учёта. Кроме того, следует всегда иметь в виду, что экономическая эффективность применения рассмотренного метода зависит от наличия и количества прямых технологий и кооперационных связей, поскольку встречные внутрипроизводственные обороты издержек производства приводят к усложнению формирования себестоимости услуг вспомогательных производств и себестоимости продукции основного производства.

Промышленные предприятия часто имеют весьма разветвленные внутрипроизводственные связи между структурными подразделениями различных сфер своей хозяйственной деятельности. Это приводит к возникновению не только прямых, но и обратных информационных связей между структурными подразделениями предприятия. Так, в частности, подразделения основного производства могут оказывать вспомогательным производствам определенные услуги по их фактической себестоимости, которые представляют собой объемы встречных стоимостных потоков, подлежащих зачету в порядке взаимных расчетов. Иначе говоря, на себестоимость любых встречных услуг издержки производства у подразделения-получателя должны быть увеличены, а у подразделения-производителя этих услуг уменьшены на ту же самую себестоимость.

Тем самым достигается двойственный взаимопогашаемый результат: с одной стороны, издержки производств, например, вспомогательных подразделений, возрастают на себестоимость встречных внутрипроизводственных услуг, оказанных им подразделениями-производителями, а, с другой стороны, у подразделений-производителей встречных внутрипроизводственных услуг на эту себестоимость должны быть уменьшены их собственные издержки производства на дату получения этими подразделениями вспомогательных услуг. Чем разветвленнее сеть производителей и потребителей внутрипроизводственных услуг, тем больше возрастает объем услуг, подлежащих взаимному зачету. Заметим, что себестоимость встречных внутрипроизводственных услуг, подлежащих зачету на нормально работающем предприятии, всегда меньше себестоимости прямых услуг, подлежащих отнесению «подразделениями-производителями на подразделения-потребители. Другой особенностью встречных внутрипроизводственных услуг является то, что, как правило, они имеют непостоянный характер. Несмотря на то, что у подразделений-производителей издержки производства на встречные объемы услуг исключаются из оборота, но, тем не менее, и те, и другие представляют собой объекты управленческого учёта и должны быть отражены в системе учётных показателей.

Таким образом, можно сформулировать следующие правила расчета внутрипроизводственного оборота по счёту «Основное производство»:

- издержки при расчете внутрипроизводственного оборота формируются за счёт односторонних списаний прямых затрат с синтетических счетов и субсчетов к ним, а также на основе информации о внутрипроизводственном движении полуфабрикатов собственного производства и дифференциации косвенно-распределяемых комплексных расходов по видам;

- формирование учётной информации о внутрипроизводственном обороте издержек начинается с последовательного списания прямых издержек производства сначала на соответствующие субсчета первого и второго порядка к счёту 20 с их корреспонденцией, а затем со счетов общепроизводственных и общехозяйственных расходов на счёт «Основное производство»;

- для обеспечения более точного формирования издержек производства, включаемых во внутрипроизводственный оборот, калькулирование себестоимости должно осуществляться всей выпущенной из производства продукции, поскольку в противном случае себестоимость товарной продукции как отдельных производственных подразделений, так и предприятия в целом может быть завышена на величину разницы между себестоимостью выпущенной из производства и товарной продукции;

- для уточнения учётных показателей на счетах управленческого учёта издержек производства должна проводиться не реже одного раза в месяц инвентаризация незавершенного производства для выявления себестоимости его фактических объёмов;

- оборотная ведомость движения издержек основного производства по видам должна отражать их величину как во внутрипроизводственном обороте, так и в себестоимости товарной продукции.

| |

| Просмотров: 1765 | |

| Всего комментариев: 0 | |