| Главная » Статьи » Бухгалтерский учёт |

Вступление в саморегулируемую организацию: учёт и налогообложение

© А. А. Агеев, консультант Первого Дома Консалтинга «Что делать Консалт» //Бухгалтерский учёт, 2011, № 1

Саморегулируемые организации (далее - СРО) являются достаточно новой правовой формой, позволяющей обеспечить взаимодействие власти и бизнеса, уменьшить влияние государства на хозяйственную деятельность, способствовать дебюрократизации экономики и повысить ответственность бизнеса перед потребителями.

Правовую основу для приобретения некоммерческий организациями, объединяющими субъектов предпринимательской или профессиональной деятельности, статуса саморегулируемых организаций заложил Федеральный закон от 01.12.07 № 315-ФЗ «О саморегулируемых организациях».

В развитие его положений были внесены изменения и дополнения в Градостроительный кодекс РФ и другие законодательные акты, устанавливающие поря-д ж саморегулирования в области инженерных изыскали, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства и одновременную отмену с 1 января 2010 г. лицензирования трех видов деятельности, предусмотренных Федеральным законом от 08.08.01 № 128-ФЗ «О лицензировании отдельных видов деятельности»:

а) инженерных изысканий для строительства зданий: сооружений, за исключением сооружений сезонного или вспомогательного назначения;

б) проектирования зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения;

в) строительства здании и сооружений, за исключением сооружений сезонного или вспомогательного назначения.

Саморегулируемые организации в рассматриваемой области могут быть основаны на членстве лиц:

1) выполняющих инженерные изыскания;

2) осуществляющих подготовку проектной документации;

3) осуществляющих строительство.

С 1 января 2009 г. прекратилось предоставление лицензий на осуществление деятельности в области проектирования, строительства и инженерных изысканий для строительства.

В целях исключения необходимости вступления в члены СРО представителей малого и среднего бизнеса ст. 47, 48 и 52 Градостроительного кодекса РФ предусмотрено, что виды работ в области строительства, не включенные в Перечень работ, оказывающих влияние на безопасность объектов капитального строительства (утвержден приказом Минрегиона России от 30.12.09 № 624), могут выполняться любыми физическими или юридическими лицами без вступления в СРО.

Виды деятельности, не включенные в данный Перечень, могут также осуществляться и без наличия лицензии.

В члены СРО могут быть приняты юридическое лицо (в том числе иностранное) и индивидуальный предприниматель, соответствующие требованиям к выдаче свидетельств о допуске к одному или нескольким видам работ, которые оказывают влияние на безопасность объектов капитального строительства и решение вопросов по выдаче вышеназванных свидетельств.

Для приема в члены СРО предоставляются следующие документы:

- заявление о приёме. В нём должны быть указаны виды работ, оказывающие влияние на безопасность объектов капитального строительства, и свидетельство о допуске;

- копия документа, подтверждающего факт внесения в государственный реестр записи о государственной регистрации индивидуального предпринимателя или юридического лица, копии учредительных документов (для юридического лица), надлежащим образом заверенный перевод на русский язык документов о государственной регистрации юридического лица в соответствии с законодательством соответствующего государства (для иностранного юридического лица);

- документы, подтверждающие соответствие индивидуального предпринимателя или юридического лица требованиям к выдаче свидетельства о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства;

- копия выданного другой СРО того же вида свидетельства о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства, в случае если индивидуальный предприниматель или юридическое лицо является членом другой СРО того же вида.

Истребование дополнительных документов не допускается.

Не позднее 30 дней со дня получения документов СРО осуществляет их проверку и выносит решение о приеме индивидуального предпринимателя или юридического лица в ее члены и выдаче свидетельства о допуске либо об отказе с указанием причин, и вручает его индивидуальному предпринимателю или юридическому лицу.

Основаниями для отказа являются: несоответствие индивидуального предпринимателя или юридического лица требованиям к выдаче свидетельства о допуске к определенному виду или видам работ, которые оказывают влияние на безопасность объектов капитального строительства; непредставление документов в полном объеме; наличие свидетельства о допуске, выданного другой СРО.

Свидетельство выдается в течение трех рабочих дней после принятия решения, уплаты вступительного взноса и взноса в компенсационный фонд СРО. Кроме того, члены СРО уплачивают регулярные членские взносы.

Согласно подп. 29 п. 1 ст. 264 НК РФ для целей налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, учитываются взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиками - плательщиками таких взносов, вкладов или иных обязательных платежей.

Учитывая, что уплата вступительного взноса и взноса в компенсационный фонд является обязательным условием для получения от саморегулируемой организации свидетельства о допуске, в частности, к проведению инженерных изысканий для строительства зданий и сооружений, осуществлению проектирования зданий и сооружений, строительству зданий и сооружений, данные расходы могут быть учтены в составе прочих расходов, связанных с производством и реализацией.

В связи с этим расходы в виде взносов и обязательных платежей, понесенные строительной организацией - членом саморегулируемой организации в рамках положений Градостроительного кодекса РФ и удовлетворяющие критериям, установленным в п. 1 ст. 252 НК РФ, учитываются ею в целях налогообложения прибыли.

На основании п. 1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, и определяются с учётом положений ст. 318-320 НК РФ.

Рассмотрим, как отразить в учёте организации расходы, связанные с вступлением в СРО для получения допуска к строительным работам.

ПРИМЕР

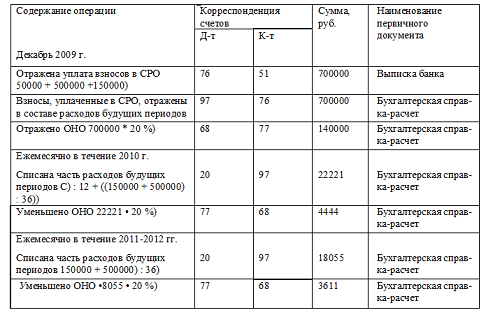

Организация для вступления с 1 января 2010 г. в СРО уплатила в декабре 2009 г. годовой членский взнос за 2010 г. в сумме 50 000 руб., взнос в компенсационный фонд в размере 500 000 руб. и единовременный вступительный членский взнос в сумме 150 000 руб.

Расходы по взносам отражаются организацией на счёте 97 «Расходы будущих периодов», при этом членские (годовые) взносы списываются в течение года, за который они уплачены.

Срок списания вступительного взноса и взноса в компенсационный фонд организация вправе установить самостоятельно, поскольку свидетельство о допуске к определенному виду или видам работ выдается на неограниченный срок. Срок их списания установлен организацией в три года. В таблице приводится учёт отложенных налоговых обязательств СРО.

| |

| Просмотров: 659 | |

| Всего комментариев: 0 | |