| Главная » Статьи » Домашняя бухгалтерия |

Налогообложение имущества физических лиц

Налогу на имущество физических лиц в его нынешнем виде осталось существовать недолго. Планируется в России ввести новый - единый налог на недвижимость. Однако на сегодняшний день планы по введению этого налога остаются лишь планами, а дачи, квартиры, дома, гаражи и прочие строения, принадлежащие гражданам, облагаются налогом на имущество физических лиц.

Налог на имущество физических лиц предусмотрен п. 2 ст. 15 НК РФ в качестве местного налога, однако упоминанием в ст. 15 НК РФ информация об этом налоге и исчерпывается. Порядок исчисления и уплаты налога на имущество физических лиц в настоящее время регулируется не соответствующей главой Налогового кодекса РФ, а Законом РФ от 09.12.91 № 2003-1 «О налогах на имущество физических лиц». В настоящее время он является единственным законодательным актом федерального значения, регулирующим налогообложение имущества физических лиц.

Этот налог является одним из немногих, от исчисления которого налогоплательщики полностью отстранены. Налоговый орган все делает сам: определяет объект налога, базу, ставку и исчисляет налог к уплате. Налогоплательщику остается только заплатить его.

Кто является плательщиком налога?

Плательщиками налога на имущество физических лиц являются физические лица-собственники имущества, признаваемого объектом налогообложения.

Для целей налогообложения под физическими лицами понимаются граждане Российской Федерации, иностранные граждане и лица без гражданства.

Порядок обложения данным налогом иностранных граждан не должен противоречить международным договорам об избежании двойного налогообложения, заключенным между Российской Федерацией и страной резидентства иностранного гражданина.

Нормы международных договоров имеют приоритет над нормами Налогового кодекса РФ и принятых в соответствии с ним нормативно-правовых актов о налогах. Однако в большинстве из них указано, что иностранный гражданин, владеющий имуществом на территории Российской Федерации, должен платить налог на имущество в России.

На практике возникают случаи, когда собственником либо одним из собственников имущества являются несовершеннолетние, недееспособные граждане или граждане, ограниченные в дееспособности.

В этих случаях исполнение обязанности по уплате налога в отношении такого имущества возлагается на законных представителей налогоплательщика - физического лица, которыми признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации:

родители, усыновители или попечители несовершеннолетних в возрасте от четырнадцати до восемнадцати лет;

родители, усыновители или опекуны малолетних, т. е. несовершеннолетних, не достигших четырнадцати лет;

опекуны граждан, признанных судом недееспособными вследствие психического расстройства;

попечители граждан, ограниченных судом в дееспособности вследствие злоупотребления спиртными напитками или наркотическими средствами.

В силу п. 1 ст. 64 Семейного кодекса РФ родители являются законными представителями своих детей и выступают в защиту их прав и интересов в отношениях с любыми физическими и юридическими лицами, в том числе в судах, без специальных полномочий. Обязанность по уплате налога возлагается на родителей либо иных законных представителей несовершеннолетних собственников имущества (письмо Минфина России от 01.09.09 № 03-05-06-01/140).

Если собственник имущества не один?

Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких лиц, налогоплательщиком в отношении него признается каждое из них соразмерно его доле в этом имуществе.

В разъяснениях, данных в письме Минфина России от 15.07.09 № 03-05-06-01/32, указан порядок исчисления налога в отношении имущества, находящегося в общей собственности. Разъяснено, что, поскольку доля в праве собственности на имущество не является объектом обложения налогом на имущество, «доля» каждого собственника в квартире применяется не к инвентаризационной стоимости объекта, к исчисленной сумме налога за квартиру в целом. Таким образом, сумма налога исчисляется как произведение ставки и базы (стоимости объекта недвижимости). Впоследствии сумма налога к уплате распределяется между собственниками пропорционально их долям в праве собственности на данный объект.

Общая собственность на имущество является долевой, за исключением случаев, когда законом предусмотрено образование совместной собственности на это имущество.

Таких случаев предусмотрено всего два. Это общая совместная собственность супругов и общая совместная собственность членов крестьянского (фермерского) хозяйства.

В отношении определения долей в праве общей долевой собственности в ст. 245 ГК РФ установлено следующее:

доли считаются равными в том случае, если доли участников долевой собственности не могут быть определены на основании закона и не установлены соглашением всех ее участников;

соглашением всех участников долевой собственности может быть установлен порядок определения и изменения их долей в зависимости от вклада каждого из них в образование и приращение общего имущества.

Когда имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, эти физические лица несут равную ответственность по исполнению налогового обязательства (письмо Минфина России от 22.06.09 № 03-05-06-01/23).

Физические лица, в чьей общей совместной собственности находится имущество, признаваемое объектом налогообложения, могут по соглашению между собой определить, т. е. выбрать из своего числа, одно лицо, которое будет являться плательщиком налога на имущество физических лиц в отношении этого имущества.

Каких-либо официальных разъяснений по вопросу о форме и содержании такого соглашения компетентными органами Российской Федерации не давалось. Это дает основание полагать, что соглашение может быть заключено в свободной форме. По нашему мнению, его нужно представить в налоговый орган по месту нахождения имущества.

Что облагается налогом?

Объектами налогообложения являются жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Поскольку в настоящее время в стране распространена такая форма приобретения квартир, как участие в долевом строительстве, на практике нередко возникает вопрос: с какого момента собственник такой квартиры должен уплачивать налог? В письме от 21.08.09 № 03-05-06-01/100 Минфин России указал, что данная обязанность возникает у собственника с момента государственной регистрации прав на соответствующее недвижимое имущество.

Большую популярность получили и паевые инвестиционные фонды, которые являются обособленным имущественным комплексом, состоящим из имущества, переданного в доверительное управление управляющей компании.

У их участников (владельцев паев) может возникнуть вопрос, кто будет являться плательщиком налога на имущество, переданное в доверительное управление, и в каком объеме?

Физические лица, являющиеся собственниками долей общего имущества владельцев инвестиционных паев, должны уплачивать налог на имущество физических лиц в отношении жилых домов, квартир, дач и иных строении, помещении и сооружений, входящих в паевые инвестиционные фонды, пропорционально доле, находящейся в собственности (совместное письмо МНС РФ и Минфина России от 10.06.04 № 01 -3-03/666/01 -СШ/45).

Как посчитать налог, если в собственности много имущества?

Согласно письму ФНС РФ от 30.01.07 № ШТ-6-21/54@, если у налогоплательщика в собственности имеется несколько строений, помещений и сооружений и они находятся на территории одного представительного органа местного самоуправления, который установил по всем объектам единую ставку налога, налог исчисляется с суммарной инвентаризационной стоимости всех этих объектов.

Когда у налогоплательщика в собственности имеется несколько строений, помещений и сооружений и они находятся на территории одного представительного органа местного самоуправления, который установил различные ставки налога в зависимости от типа их использования (жилого или нежилого назначения, используемые для личных или коммерческих целей и т. п.) или иных критериев, налог исчисляется с суммарной инвентаризационной стоимости каждого типа объектов.

В письме Минфина России от 25.02.09 № 03-05-06-01/07 разъяснено, что в случае, если на территории муниципального образования ставки налога на имущество физических лиц дифференцированы только в зависимости от суммарной инвентаризационной стоимости, то сумма налога на имущество физических лиц исчисляется налоговым органом исходя из суммарной инвентаризационной стоимости всех объектов, находящихся в собственности налогоплательщика, и ставки налога, соответствующей полученной суммарной инвентаризационной стоимости.

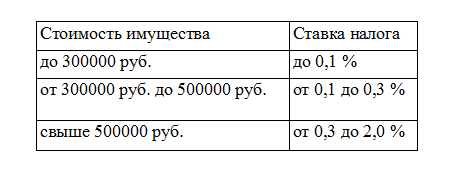

Каковы ставки налога?

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости.

Местные органы могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям.

Ставки налога устанавливаются в следующих пределах (табл. 1).

Таблица 1 Ставки налога

Ставки могут устанавливаться в зависимости от того, жилое это помещение или нежилое, используется для хозяйственных нужд или коммерческих, кирпичные, блочные или из дерева строения, помещения и сооружения и т. п.

Кроме того, в письме Минфина России от 10.02.03 № 04-05-05/1 сказано, что не противоречит действующему законодательству принятие представительными органами местного самоуправления решений об установлении ставок налога на имущество физических лиц и в ином порядке. Например, ставки налога могут быть следующими:

от 300 тыс. руб. до 400 тыс. руб. - 0,15 %;

от 401 тыс. руб. до 500 тыс. руб. - 0,299 % и т. п.

В действительности большинство субъектов федерации и муниципальных образований установили ставки гораздо ниже указанных в законе максимальных значений.

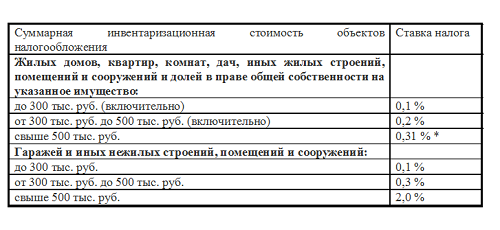

Законом Санкт-Петербурга от 11.11.2003 № 625-93 «Об отдельных вопросах налогообложения в Санкт-Петербурге» в редакции Закона Санкт-Петербурга от 16.07.2010 № 438-110 установлены ставки в следующих размерах:

Таблица 2

* Изменения коснулись ставки налогообложения, установленной для объектов жилого назначения, суммарная инвентаризационная стоимость которых превышает 500 тыс. руб. Ставка была увеличена с 0,3% до 0,31%.

Кто имеет право на льготы?

Полностью от уплаты налога на имущество физических лиц, в частности, освобождаются:

Герои Советского Союза и Российской Федерации, лица, награжденные орденом Славы трех степеней;

инвалиды I и II групп, инвалиды с детства;

участники Гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан.

Кроме того, налог на строения, помещения и сооружения, например, не уплачивается с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 м2 и хозяйственных строений и сооружений общей площадью до 50 м2.

Также от уплаты данного налога освобождены индивидуальные предприниматели, применяющие специальные режимы налогообложения, в отношении имущества, используемого для осуществления предпринимательской деятельности.

Обратите внимание, что многие органы местного самоуправления установили дополнительные налоговые льготы и основания для их использования.

Когда нужно платить?

Как уже отмечалось, исчисление этого налога производится налоговыми органами. Платежные извещения об уплате налога вручаются плательщикам ежегодно не позднее 1 августа, уплата налога производится равными долями в два срока - не позднее 15 сентября и 15 ноября.

На практике налогоплательщики зачастую получают извещения об уплате налога позже, либо не получают их вообще.

Следует знать, что лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три предыдущих года.

Если извещение об уплате налога и налоговое уведомление получены позже указанного в законе срока, то уплата налога должна быть произведена не позднее 30 дней с момента направления налогоплательщику налогового требования.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается, начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником - начиная с месяца, в котором у последнего возникло право собственности.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

Что касается лиц, имеющих право на льготу по данному налогу, то они обязаны самостоятельно представить необходимые документы в налоговый орган. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

| |

| Просмотров: 469 | |

| Всего комментариев: 0 | |