| Главная » Статьи » Домашняя бухгалтерия |

Папа купил автомобиль

© ООО «Вита-трейд»

Покупка автомобиля - важное событие в жизни практически любой семьи. С каким нетерпением ожидается момент, когда можно будет сесть за руль и поехать. Но не все так просто... Приобретение и эксплуатация автомобиля связаны с немалыми расходами. И если на чём-то можно сэкономить, то расходов на приобретение страховки и уплату налогов не избежать.

Приобретение полиса обязательного страхования автогражданской ответственности

Купленный автомобиль нужно поставить на учёт, однако для этого необходимо сначала заключить договор со страховой компанией и оформить полис обязательного страхования автогражданской ответственности (ОСАГО).

Размер страховки зависит от многих факторов, например, от места регистрации транспортного средства, возраста и водительского стажа лица, допущенного к управлению автомобилем, мощности двигателя автомобиля, срока страхования и др. С учётом всего вышеперечисленного рассчитывается размер страховой премии, подлежащий уплате, при оформлении страховки.

В настоящее время расчёт страховой премии осуществляется по следующему алгоритму:

- шаг 1: выбирается базовый страховой тариф (ТБ) - для легковых автомобилей категории «В» составляет 1 980 руб.;

- шаг 2: определяется коэффициент в зависимости от территории преимущественного использования транспортного средства (КТ) - так, для г. Москвы он составляет 2;

- шаг 3: устанавливается наличие или отсутствие страховых выплат за прошлый период страхования, и выбирается соответствующий коэффициент (КБМ);

- шаг 4: определяется количество лиц, допущенных к управлению. При установлении ограниченного количества лиц коэффициент (КО) принимается равным 1. Если число лиц, допущенных к управлению автомобилем, не ограничивается, коэффициент составит 1,5;

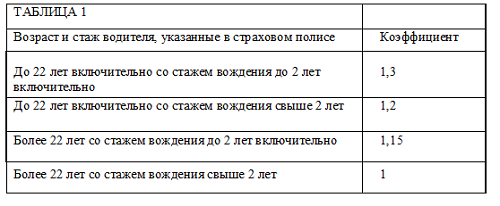

- шаг 5: учитывая возраст и стаж водителя, устанавливается коэффициент (так называемый КВС). Определить КВС можно, обратившись к табл. 1.

Если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчёту страховой премии принимается максимальный коэффициент КВС, определенный в отношении лиц, допущенных к управлению транспортным средством. Так, если к управлению будут допущены два лица - отец (возраст 43 года, водительский стаж 15 лет) и дочь (возраст 21 год, стаж вождения 1 год), то при подсчёте размера страховой премии будет использован коэффициент 1,3;

- шаг 6: устанавливается коэффициент страховых тарифов в зависимости от мощности двигателя легкового автомобиля (КМ).

При определении мощности двигателя транспортного средства используются данные паспорта транспортного средства или свидетельства о регистрации транспортного средства. Если в указанных документах отсутствуют данные о мощности двигателя транспортного средства, используются соответствующие сведения из каталогов заводов-изготовителей и других официальных источников.

В случае если в паспорте транспортного средства мощность двигателя указана только в киловаттах, то при пересчёте в лошадиные силы используется соотношение 1 кВт = 1,35962 л. с.

Например, в техпаспорте мощность двигателя - 74 кВт. Сделав пересчёт мощности двигателя в лошадиные силы, получим 100,61188 л. с, что составляет по правилам округления 101 л. с. Таким образом, при оформлении страховки коэффициент КМ берется равный 1,3;

- шаг 7: в зависимости от периода использования транспортного средства определяется коэффициент страховых тарифов (КС).

1 марта 2008 г. вступило в силу постановление Правительства РФ от 29.02.08 № 130. В соответствии с этим документом минимальный период использования транспортного средства равен лишь трем месяцам (ранее минимальный период равнялся шести месяцам).

Со значениями всех остальных коэффициентов можно ознакомиться в новой редакции постановления Правительства РФ от 08.12.05 № 739.

Путём перемножения полученных коэффициентов определяется размер страховой премии. Применяется следующая формула;

Т = ТБ • КТ • КБМ • КВС • КО • КМ - КС • КН,

где Т - размер страховой премии;

ТБ - базовый страховой тариф;

КТ - коэффициент, зависящий от территории преимущественного использования транспортного средства;

КБМ - коэффициент страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования гражданской ответственности владельцев транспортных средств;

КВС - коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством;

КО - коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством;

КМ - коэффициент страховых тарифов в зависимости от мощности двигателя легкового автомобиля (для транспортных средств категории «В»;

КС - коэффициент страховых тарифов в зависимости от периода использования транспортного средства;

КН - коэффициент, применяющийся при наличии нарушений, размер этого коэффициента составляет 1,5.

Коэффициент КН, приведенный в формуле, применяется страховщиками при заключении или продлении срока действия договора обязательного страхования на год, следующий за периодом, в котором страховщику стало известно о совершении нарушений (сообщении страховщику заведомо ложных сведений, умышленном содействии наступлению страхового случая и др.).

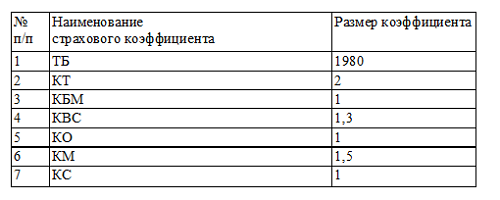

Как рассчитывается размер страховой премии, рассмотрим на примере следующей ситуации: в марте 2008 г. был приобретен автомобиль «NISSAN PRIMERA».Место жительства владельца автомобиля и место регистрации г. Москва. В страховой полис записываются два лица, допущенные к управлению автомобилем (одно в возрасте 20 лет с водительским стажем один год, другое в возрасте 28 лет с водительским стажем семь лет). Мощность двигателя 150 л. с. Договор ОСАГО заключен сроком на 1 год. Значения страховых коэффициентов для описанной ситуации приведены в табл. 2.

ТАБЛИЦА 2

Подставив значения из табл. 2 в формулу, рассчитаем размер страховки. Он составит 7 722 руб. (1 980 руб. • 2 • 1 • 1,3 • 1 • 1,5 • 1).

Транспортный налог

Данный налог является региональным и взимается на той территории субъекта Российской Федерации, на которой зарегистрирован владелец транспортного средства.

Исключение сделано лишь для легковых автомобилей, специально оборудованных для использования инвалидами, а также легковых автомобилей с мощностью двигателя до 100 л. с. (до 73,55 кВт), полученных (приобретенных) через органы социальной защиты населения в установленном законом порядке.

Налоговые ставки по транспортному налогу установлены ст. 361 НК РФ, но являются лишь базовыми, конкретный размер ставок устанавливается каждым субъектом Российской Федерации самостоятельно. При этом размер ставок может быть изменен в сторону увеличения (уменьшения), но не более чем в 5 раз. Налоговая база определяется, исходя из мощности двигателя машины (в л. с).

Как рассчитывается этот налог, рассмотрим на примере такой ситуации: в марте 2008 г. семья, проживающая в Москве, приобрела автомобиль «NISSAN PRIMERA» (мощность двигателя 150 л. с). Данное транспортное средство будет являться объектом налогообложения. Сумма транспортного налога составит 3 000 руб. (150 л с. • 20 руб.), где 20 руб. налоговая ставка за 1 л. с. А теперь предположим, что семья купила бы автомобиль марки «Ока», оснащенный специальным оборудованием (для инвалида). В этом случае транспортный налог платить было бы не нужно.

Уплата налога физическими лицами производится на основании налогового уведомления, направляемого налоговыми органами.

Продажа автомобиля

А теперь рассмотрим другую ситуацию: автомобиль продан. Возникает вопрос: придется ли платить налог на доходы физических лиц (НДФЛ)?

Дело в том, что в соответствии с п. 5 ст. 208 НК РФ к доходам, подлежащим обложению НДФЛ, относится доход от реализации имущества, находящегося на территории Российской Федерации и принадлежащего физическому лицу. Очевидно, что данная норма напрямую применима и к продаже автомобиля. Иначе говоря, при продаже автомобиля следует учитывать, что, возможно, придется заплатить налог.

Физические лица, продающие свое движимое имущество, согласно ст. 220 НК РФ имеют право на получение имущественных налоговых вычетов. Но право на получение имущественного вычета зависит от того, в течение какого срока проданное имущество находилось в собственности физического лица.

Если продано транспортное средство, находившееся в собственности налогоплательщика менее трех лет, - придется заплатить НДФЛ. Уплата налога производится по налоговой ставке 13 % в срок не позднее 15 июля года, следующего за истекшим годом. При этом налогоплательщику полагается имущественный налоговый вычет в сумме 125 000 руб.

Предположим, в марте 2008 г. физическим лицом продан автомобиль «NISSAN PRIMERA» за 380 000 руб. Автомобиль находился в собственности два года, поэтому налог должен быть уплачен с суммы 255 000 руб. (380 000 - 125 000).

А вот физическому лицу, продавшему автомобиль, находившийся в его собственности три года и более, положен налоговый вычет. Статья 220 НК РФ определяет, что вычет предоставляется в сумме, полученной от продажи. Допустим, что в упомянутой выше ситуации гражданин владел автомобилем пять лет. Сумма имущественного вычета будет соответствовать сумме, полученной от продажи автомобиля (380 000 руб.), поскольку продолжительность времени владения автомобилем является необходимым условием для предоставления налогового вычета в сумме, соизмеримой с вырученной суммой. Если налогоплательщик владел транспортным средством три года, вычет будет предоставлен также в полной сумме, полученной от сделки по продаже.

Кроме того, физическое лицо, продавшее свое имущество, может вместо использования права на получение имущественного налогового вычета уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. Иначе говоря, если у лица, продавшего свой автомобиль, есть документы, подтверждающие его покупку, то, в частности, на суммы, уплаченные продавцу при приобретении автомашины, налогооблагаемый доход может быть уменьшен.

Рассмотрим такую ситуацию: в марте 2008 г. гражданином продан автомобиль «NISSAN PRIMERA» за 380 000 руб., ранее приобретенный за 490 000 руб. Автомобиль находился в его собственности два года. Документы, подтверждающие приобретение данного автомобиля, имеются. В описанной ситуации НДФЛ платить не придется, поскольку документально подтвержденная сумма расходов превышает сумму дохода от продажи автомобиля.

А теперь предположим, что документов, подтверждающих стоимость приобретенного два года назад автомобиля, у гражданина не имеется. В этом случае налог на доходы физических лиц должен быть уплачен с суммы 255 000 руб. (380 000 - 125 000). Сумма НДФЛ будет равна 33 150 руб. (255 000 руб. • 13 %).

В заключение хочется напомнить, что гражданам, продавшим свои транспортные средства, независимо от суммы сделки, необходимо представить в налоговый орган по месту регистрации налоговую декларацию по НДФЛ. Указанная декларация представляется не позднее 30 апреля года, следующего за годом продажи автотранспортного средства. Декларация может быть представлена как лично, так и по почте или по телекоммуникационным каналам связи (в электронном виде).

| |

| Просмотров: 554 | |

| Всего комментариев: 0 | |