| Главная » Статьи » Налоговый учёт |

Налоговый учёт операций реализации амортизируемого имущества

© Л. И. Куликова

Финансовый результат по операциям реализации амортизируемого имущества определяется как разница между выручкой от реализации имущества и его остаточной стоимостью. Порядок определения остаточной стоимости имущества установлен п. 13 ст. 259 НК РФ, согласно которому остаточная стоимость амортизируемого имущества рассчитывается как разность между первоначальной (восстановительной) стоимостью и суммой амортизации, начисленной за период эксплуатации имущества. При реализации имущества налогоплательщик вправе уменьшить доходы от этой операции на сумму расходов, непосредственно связанных с реализацией. К таким расходам относятся расходы по хранению, обслуживанию и транспортировке реализуемого имущества.

Особенности определения расходов при реализации амортизируемого имущества установлены ст. 268 НК РФ. Если остаточная стоимость амортизируемого имущества с учётом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика. Однако этот убыток учитывается в целях налогообложения в особом порядке.

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение установленного срока, который определяется как разница между сроком полезного использования амортизируемого имущества и фактическим сроком его эксплуатации до момента реализации.

Требования к ведению налогового учёта операций с амортизируемым имуществом установлены ст. 323 НК РФ. Эти требования сводятся к следующему:

налогоплательщик определяет прибыль или убыток от реализации амортизируемого имущества на основании данных аналитического учёта;

аналитический учёт доходов и расходов ведется по каждому объекту основных средств.

Согласно ст. 323 НК РФ аналитический учёт операций реализации амортизируемого имущества должен содержать информацию о:

• первоначальной стоимости амортизируемого имущества, реализованного в отчётном (налоговом) периоде;

• изменениях первоначальной стоимости таких основных средств при достройке, дооборудовании, реконструкции, частичной ликвидации;

• принятых организацией сроках полезного использования основных средств;

• способах начисления и сумме начисленной амортизации по амортизируемым основным средствам за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано;

• цене реализации амортизируемого имущества исходя из условий договора купли-продажи;

• дате приобретения и дате реализации имущества;

• понесенных налогоплательщиком расходах, связанных с реализацией амортизируемого имущества (расходах по хранению, обслуживанию и транспортировке реализованного имущества).

Прибыль или убыток по операциям реализации амортизируемого имущества определяется на дату совершения операции. Прибыль от реализации подлежит включению в состав налоговой базы в том отчётном периоде, в котором была осуществлена реализация имущества. Убыток от реализации отражается в аналитическом учёте налогоплательщика как расходы, включаемые в целях налогообложения в состав расходов будущих периодов. Расходы будущих периодов в течение срока, исчисленного налогоплательщиком, включаются в состав внереализационных расходов равными долями до полного перенесения всей суммы. Срок включения расходов будущих периодов во внереализационные расходы определяется в месяцах. Он исчисляется как разница между количеством месяцев срока полезного использования реализованного амортизируемого имущества и количеством месяцев эксплуатации имущества до момента его реализации, включая месяц, в котором имущество было реализовано.

Для учёта расходов будущих периодов по операциям реализации амортизируемого имущества регистры аналитического налогового учёта должны содержать информацию о:

• наименовании объектов имущества, в отношении которых имеются суммы расходов, учитываемых как расходы будущих периодов;

• количестве месяцев, в течение которых такие расходы могут быть включены в состав внереализационных расходов, учитываемых при формировании налоговой базы;

• сумме расходов, приходящейся на каждый месяц.

В соответствии с требованиями ст. 323 НК РФ Министерством Российской Федерации по налогам и сборам рекомендованы следующие аналитические регистры налогового учёта:

регистр учёта операций выбытия имущества, работ, услуг, прав;

регистр-расчёт «Формирование стоимости объекта учёта»;

регистр информации об объекте основных средств и регистр информации об объекте нематериальных активов;

регистр-расчёт «Финансовый результат от реализации амортизируемого имущества»;

регистр учёта расходов будущих периодов;

регистр учёта внереализационных расходов текущего периода.

Регистр учёта операций выбытия имущества, работ, услуг, прав служит для обобщения информации об операциях выбытия имущества и формирования сумм доходов от реализации. Данные о выручке от реализации амортизируемого имущества в этом регистре учёта одновременно формируют запись в регистре-расчёте «Финансовый результат от реализации амортизируемого имущества».

Регистр-расчёт «Формирование стоимости объекта учёта» ведется с целью формирования показателя о расходах, связанных с реализацией амортизируемого имущества (по хранению, обслуживанию и транспортировке). Записи в регистре производятся по мере осуществления операций реализации и по каждому объекту амортизируемого имущества.

Регистр информации об объекте основных средств и регистр информации об объекте нематериальных активов являются источниками систематизированной информации о состоянии показателей объектов учёта амортизируемого имущества. Показатели первоначальной стоимости и суммы начисленной амортизации основных средств и нематериальных активов из вышеуказанных регистров используются для формирования данных регистра-расчёта «Финансовый результат от реализации амортизируемого имущества» о первоначальной стоимости реализованного амортизируемого имущества и суммах начисленной амортизации на дату совершения операции реализации имущества.

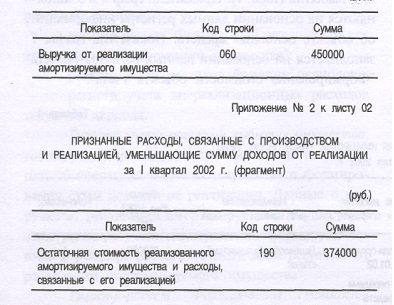

В регистре-расчёте «Финансовый результат от реализации амортизируемого имущества» обобщается информация об операциях реализации имущества и формируется сумма убытка от реализации, признаваемого в целях налогообложения в качестве расходов будущих периодов. Показатели этого регистра используются для заполнения стр. 060 приложения № 1 к листу 02 налоговой декларации «Выручка от реализации амортизируемого имущества» и стр. 190 приложения № 2 к листу 02 налоговой декларации «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией». Кроме того, показатель о величине убытка от реализации, относящейся к расходам будущих периодов, используется при формировании данных регистра учёта расходов будущих периодов, который используется для обобщения информации о расходах, подлежащих включению в состав расходов для целей налогообложения в последующие периоды. Показатели этого регистра заполняются на основании данных регистра-расчёта «Финансовый результат от реализации амортизируемого имущества». Сумма расходов будущих периодов, подлежащая ежемесячному включению в состав прочих расходов, определяется расчётным путем. Этот показатель одновременно используется для формирования информации о внереализационных расходах организации отчётного (налогового) периода.

Регистр учёта внереализационных расходов текущего периода формируется на основании данных регистра учёта расходов будущих периодов. Показатель регистра учёта внереализационных расходов текущего периода используется для заполнения стр. 040 листа 02 декларации.

Рассмотрим порядок ведения налогового учёта операций реализации амортизируемого имущества на конкретном примере.

Пример. Договор купли-продажи № 1 заключен 15 января 2002 г. В соответствии с условиями договора реализуется деревообрабатывающий станок на сумму 240000 руб., в том числе НДС 40000 руб., и технологическое оборудование для производства строительных материалов на сумму 300000 руб., в том числе НДС 50000 руб. По данным налогового учёта первоначальная стоимость деревообрабатывающего станка составляет 150000 руб., сумма амортизации на день реализации 30000 руб. Первоначальная стоимость технологического оборудования составляет 360000 руб. Срок полезного использования технологического оборудования 120 месяцев. Оборудование введено в эксплуатацию 15 марта 2000 г. За период с 1 апреля 2000 г. до момента реализации (включая месяц, в котором оборудование было реализовано) сумма начисленной амортизации составила 68000 руб. Объекты основных средств доставлялись покупателю железнодорожным транспортом. Транспортные расходы составили 10000 руб. По реализованным объектам основных средств указанные расходы распределены пропорционально выручке от реализации.

Согласно актам приема-передачи основных средств № 1 и № 2 от 17 января 2002 г. право собственности на объекты амортизируемого имущества перешло к покупателю на момент их отгрузки. По условиям договора покупатель должен произвести оплату 20 января 2002 г.

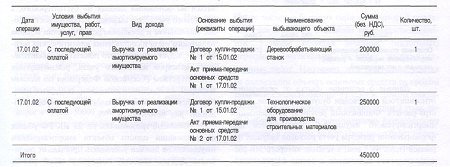

На основании данных регистра учёта операций выбытия имущества (табл. 1) составляется регистр-расчёт «Финансовый результат от реализации амортизируемого имущества» (табл. 2).

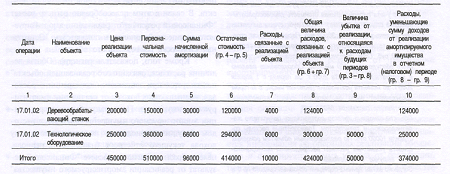

Следует отметить, что в регистре-расчёте «Финансовый результат от реализации амортизируемого имущества», рекомендованном МНС РФ, предусмотрено восемь показателей. Общая величина расходов, связанных с реализацией объекта, должна определяться путем суммирования показателей суммы начисленной амортизации и расходов, связанных с реализацией объекта. Вместе с тем, для определения финансового результата от операций реализации основных средств и выявления суммы убытка необходимы данные об остаточной стоимости объекта. В связи с этим целесообразно регистр-расчёт «Финансовый результат от реализации амортизируемого имущества» дополнить показателем «Остаточная стоимость реализованного объекта».

Кроме того, показатель регистра «Общая величина расходов, связанных с реализацией объекта» используется при заполнении декларации о расходах, уменьшающих доходы от реализации амортизируемого имущества. Поскольку убыток от реализации амортизируемого имущества признается расходом будущих периодов и не уменьшает сумму дохода текущего отчётного (налогового) периода, целесообразно в регистре-расчёте «Финансовый результат от реализации амортизируемого имущества» предусмотреть показатель «Расходы, уменьшающие сумму доходов от реализации амортизируемого имущества в отчётном (налоговом) периоде». Данный показатель определяется как разница между общей суммой расходов, связанных с реализацией объекта, и суммой убытка от реализации, относящейся к расходам будущих периодов.

Показатель графы 3 регистра (табл. 2) заполняется на основании данных регистра учёта операций выбытия (табл. 1). Показатели граф 4 и 5 заполняются на основании данных регистра информации об объекте основных средств. Показатель графы 7 заполняется на основании данных регистра-расчёта «Формирование стоимости объекта учёта».

Таблица 1. Регистр учёта операций выбытия имущества, работ, услуг, прав за I квартал 2002 г.

Таблица 2. Регистр-расчёт «Финансовый результат от реализации амортизируемого имущества» за I квартал 2002 г. (руб.)

На основании данных регистра-расчёта «Финансовый результат от реализации амортизируемого имущества» заполняются соответствующие строки налоговой декларации (табл. 3).

Таблица 3 Приложение № 1 к листу 02. Доходы от реализации за I квартал 2002 г. (фрагмент) (руб.)

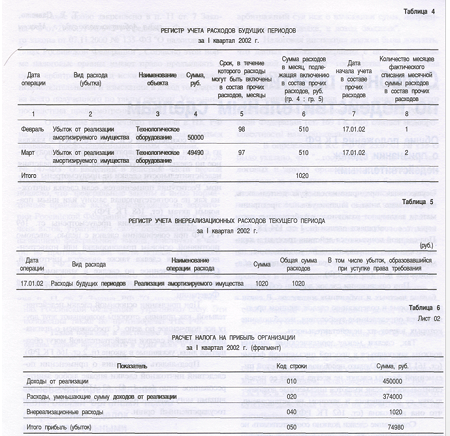

Данные о величине убытка от реализации, относящегося к расходам будущих периодов, регистра-расчёта «Финансовый результат от реализации амортизируемого имущества» используются при формировании регистра учёта расходов будущих периодов (табл. 4). Срок, в течение которого эти расходы подлежат включению в состав внереализаци-онных расходов для целей налогообложения, определяется как разница между сроком полезного использования реализованного объекта основных средств и сроком его фактического использования до момента реализации (120 - 22 = 98 месяцев).

На основании данных регистра учёта расходов будущих периодов (табл. 4) формируются показатели регистра учёта внереализационных расходов текущего периода (табл. 5).

На основании данных приложений № 1 и № 2 к листу 02 и регистра учёта внереализационных расходов текущего периода определяется налоговая база по операциям реализации основных средств в отчётном (налоговом) периоде (табл. 6).

Таким образом, с введением в действие гл. 25 НК РФ коренным образом изменились правила формирования налоговой базы для исчисления налога на прибыль. Налоговая база должна формироваться на основании данных не бухгалтерского, а налогового учёта. Это вызывает необходимость в более тщательном и детальном регулировании ведения налогового учёта и составления аналитических регистров. Следует отметить, что показатели аналитических регистров налогового учёта, рекомендуемые Министерством Российской Федерации по налогам и сборам, на основании которых формируется налоговая база и заполняется налоговая декларация, содержат ряд неточностей.

Согласно требованиям гл. 25 НК РФ убыток от реализации одного объекта амортизируемого имущества не должен уменьшать прибыль от реализации другого объекта, поскольку такой убыток признается расходами будущих периодов. При разработке аналитических регистров налогового учёта не учтено это обстоятельство. Так, в приведенном примере общая величина расходов, связанных с реализацией объектов основных средств, составляет 424000 руб. Вместе с тем, расходы, уменьшающие доходы от реализации имущества, должны составлять только 374000 руб., поскольку убыток от реализации в сумме 50000 руб. не уменьшает прибыль от реализации, а признается расходами будущих периодов.

Признание в налоговом учёте отрицательного результата от реализации основных средств в качестве расходов будущих периодов, которые подлежат равномерному списанию во внереализационные расходы текущих отчётных (налоговых) периодов, значительно увеличит трудоемкость учётных работ. Например, при получении убытка от реализации объекта основных средств со сроком полезного использования 32 года и сроком фактической его эксплуатации в организации 2 года, такой убыток подлежит равномерному ежемесячному списанию в течение 30 лет. Насколько будет оправдан такой подход к ведению налогового учёта, покажет время.

| |

| Просмотров: 1662 | |

| Всего комментариев: 0 | |