| Главная » Статьи » Практика аудита |

Методология оценки системы внутреннего контроля в аудите

© Л.В. Сотникова

Исследование подходов к процессу изучения и оценки системы внутреннего контроля (СВК) с точки зрения международных стандартов аудита подтвердило целесообразность выделения в нем четырех основных этапов:

общее знакомство с системой внутреннего контроля и ее оценка;

предварительная оценка надежности контрольной среды;

предварительная оценка надежности средств внутреннего контроля;

подтверждение оценки надежности средств внутреннего контроля.

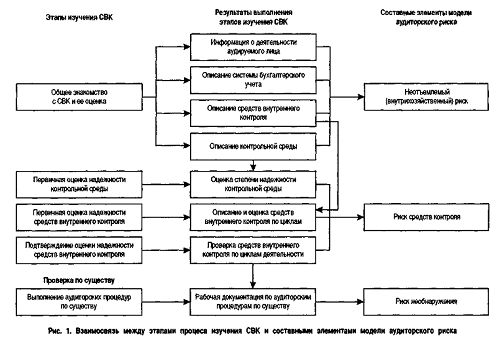

Между выделенными этапами процесса изучения СВК, результатами их выполнения в форме рабочих документов аудита и составными элементами модели аудиторского риска имеется взаимосвязь (рис. 1), выражающаяся в том, что оценка неотъемлемого риска (НЕР) формируется по окончании этапа общего знакомства с СВК, а оценка риска применения средств контроля (РСК) - в результате трех последующих этапов.

Каждый из четырех этапов изучения и оценки СВК в процессе аудита, по нашему мнению, должен быть оформлен внутренним стандартом аудиторской организации или индивидуального аудитора (САОА), содержащим состав и описание аудиторских исследований на данном этапе.

На первом этапе осуществляется изучение каждого элемента СВК: контрольной среды, системы бухгалтерского учёта и средств внутреннего контроля. Однако объем исследований каждого элемента различен в силу того, что изучение контрольной среды и средств контроля продолжается на следующих этапах (предварительной оценки надежности контрольной среды, предварительной оценки надёжности средств внутреннего контроля).

Так как система бухгалтерского учёта является, с одной стороны, основой системы внутреннего контроля, а с другой, изучение системы бухгалтерского учёта с точки зрения обеспечения ею достоверности бухгалтерской отчётности - целью аудиторской проверки, то на данном этапе основное внимание должно быть уделено знакомству со средствами контроля, присущими этой системе.

Для повышения эффективности работы аудиторов и качества аудиторских услуг элементы системы внутреннего контроля должны выделяться по принципу необходимости и достаточности для формирования заключения о достоверности бухгалтерской отчётности.

Результатом этапа общего ознакомления с системой внутреннего контроля и ее оценки является формирование показателя неотъемлемого риска (НЕР), который в РСА «Существенность и аудиторский риск» назывался внутрихозяйственным риском.

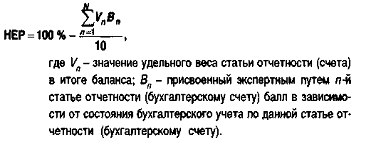

Оценка неотъемлемого риска может быть проведена на основе изучения состояния системы бухгалтерского учёта путем присвоения каждой статье бухгалтерской отчётности (бухгалтерскому счету) определенного числа баллов в зависимости от результатов ознакомления с состоянием учёта по статье бухгалтерской отчётности (бухгалтерскому счету). При этом следует выделить три качественные оценки: плохое, среднее и хорошее состояние учёта.

Для получения интегральной оценки неотъемлемого риска должна быть также установлена зависимость между существенностью остатка или оборота по бухгалтерскому счету и качеством ведения бухгалтерского учёта по данному счету, для чего необходимо распределить показатель уровня существенности между статьями (счетами) бухгалтерской отчётности.

Значение неотъемлемого риска (НЕР) в данном случае определяется по формуле:

Предварительная оценка надежности контрольной среды - второй этап процесса изучения и оценки СВК в ходе аудита. Как уже отмечалось, СВК включает три элемента - контрольную среду, систему бухгалтерского учёта и отдельные средства контроля. Однако все попытки разработки внутренних САОА сводятся к исследованию преимущественно одного из названных элементов - контрольной среды.

Объединение требований к процессу изучения всех элементов системы контроля в одном внешнем аудиторском стандарте сыграло негативную роль в развитии теории российского аудита. Многие специалисты объединяют два этапа исследования СВК - оценки состояния контрольной среды и оценки эффективности средств контроля, что представляется необоснованным, так как контрольная среда характеризует деятельность коммерческой организации в целом, а средства внутреннего контроля присущи отдельным направлениям деятельности организаций.

Совершенствование методологии аудита требует обоснования подходов к проведению предварительной оценки надежности контрольной среды, которая включает набор факторов, характеризующих исключительно контрольную среду, представляющую собой комплекс мер, систематически применяемых администрацией организации для поддержания всеобъемлющего контроля в коммерческой организации. К таким факторам можно отнести: организационную структуру аудируемого лица; осуществляемую руководством аудируемого лица кадровую политику; организацию контроля за деятельностью структурных подразделений, выделенных на отдельный баланс; организацию управленческого учёта и контроля результатов финансово-хозяйственной деятельности; наличие службы внутреннего аудита. Влияние отдельных факторов на величину риска средств контроля предлагается учитывать путем присвоения им коэффициентов (баллов), определяемых экспертным путем. Каждый из факторов контрольной среды характеризуется рядом признаков, которым присваивается значение от 0 до 1 в зависимости от его наличия, частичного наличия или отсутствия. Оценка фактора определяется как среднее арифметическое оценок признаков, влияющих на данный фактор.

Предварительная оценка надежности контрольной среды (НКСР) используется для получения более общей оценки - предварительной оценки риска применения средств контроля, в расчете которого участвуют также оценочные показатели, получаемые на этапе первичной оценки надежности средств внутреннего контроля по циклам хозяйственной деятельности.

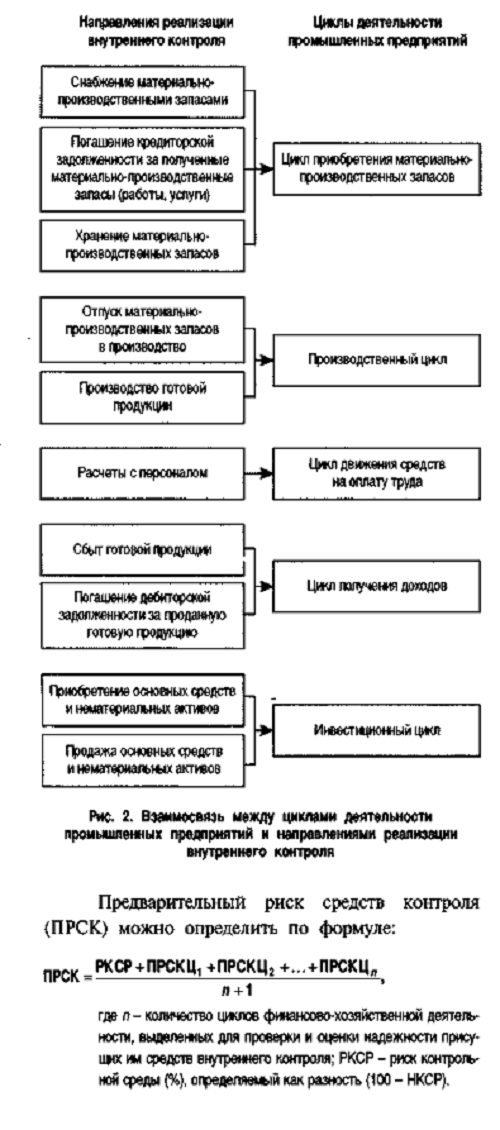

Исследование содержания аудиторских работ на третьем этапе показало, что совокупность применяемых в организациях средств контроля не является однородной, они группируются по содержанию, времени осуществления, а также циклам хозяйственной деятельности коммерческих организаций.

Понятие цикла деятельности коммерческой организации для этапа предварительной оценки надежности средств внутреннего контроля является основополагающим.

Основой системного подхода к оценке надежности СВК являются хозяйственные операции. Если они носят массовый характер, то образуют циклы деятельности коммерческих организаций, состав которых зависит от конкретных видов их деятельности. Основополагающим фактором для выделения цикла хозяйственной деятельности как самостоятельного направления исследования в процессе аудита является наличие организованных и систематически применяемых к однородным хозяйственным операциям средств внутреннего контроля.

Каждый цикл включает несколько этапов выполняемых в установленной последовательности хозяйственных и финансовых операций. По составу циклов финансово-хозяйственной деятельности и этапов, составляющих цикл, у российских специалистов нет единого мнения. По нашему мнению, как состав циклов финансово-хозяйственной деятельности зависит от обычного вида деятельности аудируемого лица, так и вид деятельности влияет на состав и содержание этапов цикла. Формирование представления о составе циклов и их этапах осуществляется на первом из четырех этапов изучения и оценки СВК - общего знакомства с СВК.

Между этапами циклов деятельности коммерческих организаций и направлениями реализации внутреннего контроля существует взаимосвязь: на каждом этапе цикла реализуются определенные направления внутреннего контроля (в частности, циклы, характерные для промышленного предприятия, представлены на рис. 2).

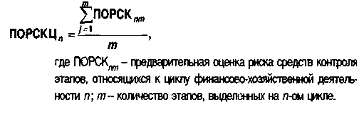

Методика предварительной оценки надежности средств внутреннего контроля, оформляемая внутренним стандартом, основана на выделении п циклов хозяйственной деятельности аудируемого лица; выделении т этапов в каждом N-ом цикле; р процедур (средств) контроля для соблюдения А-го направления реализации внутреннего контроля. В зависимости от того, применяется ли каждая процедура постоянно, не систематически или не используется совсем, ей (на основе экспертной оценки) присваивается определенное количество баллов.

Предварительная оценка риска средств внутреннего контроля, организованных по n-му циклу деятельности коммерческой организации (ПОРСКЦ), может быть определена:

Этап предварительной оценки риска средств контроля необходим для принятия решения о проведении четвертого этапа изучения и оценки СВК. Если предварительная оценка риска средств контроля высокая, то аудиторская программа должна быть реализована как совокупность аудиторских процедур по существу; если она средняя или низкая, то выполняется тестирование средств контроля по циклам деятельности. Если предварительная оценка риска средств контроля (средняя или низкая) подтвердится на заключительном этапе, тогда будет реализована сокращенная программа аудиторской проверки как совокупность аудиторских процедур по существу. В противном случае программа аудиторской проверки формируется полностью аудиторскими процедурами по существу.

Для методологии аудита в целом и разработки методических подходов к практической проверке надежности средств внутреннего контроля, требующей разработки соответствующего САОА, важным является понятие теста средств контроля. В международных и российских стандартах аудита тесты средств внутреннего контроля признаются аудиторскими процедурами, выполняемыми в процессе аудита для подтверждения предварительной оценки надежности средств контроля проверяемой коммерческой организации и формирующими аудиторские доказательства.

Анализ методов сбора аудиторских доказательств, внутренних стандартов аудиторских организаций, объектов и стадий процесса изучения системы внутреннего контроля в ходе аудита, состава выполняемых на каждой стадии работ позволил классифицировать совокупность тестов средств внутреннего контроля.

По отношению к процессу изучения и оценки СВК выделяются тесты:

направленные на проверку выполнения общих требований, предъявляемых к системам внутреннего контроля;

соответствующие: этапам анализа и оценки системы внутреннего контроля и методам сбора аудиторских доказательств, применяемым на каждом из них; содержанию исследований; технологии использования информации, полученной на предыдущих этапах процесса анализа и оценки СВК; определенным периодам их применения;

характеризующиеся применяемым методом отбора статей бухгалтерской отчётности для их проведения;

характерные для проверки деятельности коммерческих организаций по циклам их деятельности;

соответствующие определенным направлениям контроля.

По отношению к аудиторским процедурам проверки оборотов и сальдо по счетам бухгалтерского учёта выделяются тесты, результаты которых влияют на: содержание аудиторских процедур по существу; время проведения аудиторских процедур по существу; масштаб аудиторских процедур.

Между тестами средств контроля и аудиторскими процедурами по существу имеется тесная взаимосвязь, так как аудиторские доказательства получают путем сочетания тестов средств внутреннего контроля и процедур проверки по существу, однако могут быть выделены и существенные различия между ними.

На основании приведенной классификации тестов средств контроля на четвертом этапе тестированию подвергаются только процедуры контроля хозяйственных операций, обладающие одновременно следующими признаками: оформляются первичными и сводными документами; возможно применение методов фактического контроля и (или) наблюдения за их совершением; предварительная оценка надежности средств внутреннего контроля высокая или средняя.

Разработка методических подходов к проведению тестирования средств внутреннего контроля для формирования внутренних САОА имеет важное значение для повышения эффективности аудиторской деятельности.

Оценка эффективности средств внутреннего контроля, присущих циклам хозяйственной деятельности (выделенным при общем знакомстве с СВК), в процессе аудита включает три этапа:

предварительный обзор;

первичная оценка надежности для определения возможности проведения тестирования;

окончательная оценка надежности на основе результатов тестирования.

Каждый цикл хозяйственной деятельности характеризуется:

составом хозяйственных операций, относящихся к циклу;

этапами, по каждому из которых в отдельности проводится предварительная оценка надежности процедур внутреннего контроля, выявляемыми в процессе общего знакомства с системами внутреннего контроля и бухгалтерского учёта проверяемой организации;

специальным набором формально организованных процедур контроля, каждая из которых разрабатывается для реализации конкретного направления контроля в соответствии с определенными условиями.

Формирование представления о перечисленных аспектах составляет содержание первого этапа. Особенностью функционирования средств внутреннего контроля является их направленность на обеспечение требований, предъявляемых к ведению бухгалтерского учёта и формированию бухгалтерской отчётности: условия осуществления контроля, полнота, реальность, санкционирование, точность, классификация, учёт и периодизация.

Программы обследования для проведения второго этапа представляют собой перечень вопросов, сформулированных таким образом, что положительный ответ свидетельствует о наличии и функционировании средств контроля. По результатам второго этапа в зависимости от числа положительных ответов принимается решение отказаться от проведения тестирования средств контроля (низкая надежность) или проводить тестирование исходя из полученной оценки (надежность средняя или высокая).

Тестирование средств внутреннего контроля, составляющее сущность четвертого этапа, осуществляется на основе программы тестирования, включающей перечень аудиторских процедур, которые аудиторская организация обязана провести для того, чтобы иметь основание (право) подтвердить достоверность бухгалтерской отчётности.

Важнейшим элементом методики является разработка классификатора возможных нарушений, которые могут быть определены по статьям бухгалтерской отчётности. Специалисты при создании программ аудита формируют их, не обеспечивая связь аудиторских процедур с влиянием их на конкретные статьи бухгалтерской отчётности, в то время как оценка возможных ошибок и нарушений, с точки зрения их влияния на бухгалтерскую (финансовую) отчётность, позволяет установить четкую взаимосвязь между ними и уровнем существенности.

Для каждого цикла деятельности коммерческой организации, выделяемого для проведения тестирования, должны быть оформлены внутренними САОА программы проверки и классификаторы возможных нарушений по счетам бухгалтерского учёта и статьям бухгалтерской отчётности, относящимся к данному циклу. Каждый тест должен быть направлен на выявление конкретного нарушения, представленного в классификаторе.

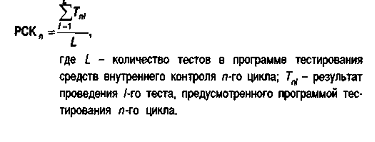

Результаты тестирования обобщаются в форме сводной таблицы результатов оценки средств контроля N-го цикла. Показатель риска средств контроля (РСК), полученный по результатам тестирования, можно рассчитать по формуле:

| |

| Просмотров: 1980 | |

| Всего комментариев: 0 | |