| Главная » Статьи » Практика аудита |

Подготовка и предоставление информации, полученной по результатам аудита

© А.В. Газарян, Г.В. Соболева

Цель предоставления письменной информации - доведение до руководства (собственника) проверяемого экономического субъекта сведений о выявленных недостатках, которые могут привести к существенным ошибкам в финансовой (бухгалтерской) отчетности. Такие недостатки могут содержаться в учётных записях, системе бухгалтерского учёта, системе внутреннего контроля. Кроме того, письменная информация должна содержать предложения по совершенствованию систем бухгалтерского учёта и внутреннего контроля.

При обязательной аудиторской проверке письменная информация предоставляется всегда. При инициативном аудите - лишь в том случае, если договором на его проведение предусматривается подготовка по результатам проверки аудиторского заключения или письменной информации.

Каждая аудиторская организация должна унифицировать требования, предъявляемые к содержанию, форме и порядку подготовки письменной информации аудитора руководству (собственникам) экономического субъекта по результатам аудита. Важно определить перечень обязательных и рекомендуемых сведений, приводимых в письменной информации, алгоритм ее подготовки, установить систему ответственности за составление письменной информации и контроль ее качества.

Качественными характеристиками письменной информации с точки зрения ее содержания являются: существенность, краткость, содержательность, отсутствие фактических неточностей.

Письменная информация необходима не только руководителям или собственникам проверяемой организации (для которых письменная информация носит рекомендательный характер), но и для самого аудитора. Она может использоваться аудиторской организацией для контроля за выполненной аудиторами работы; для контроля качества выполнения аудиторского процесса; для накопления знаний о бизнесе клиента; при планировании проведения последующих проверок; для планирования сопутствующих работ; для подтверждения того, что при проведении аудита соблюдались требования стандартов в отношении независимости и профессионализма аудиторов, планирования и документирования аудиторского процесса, достаточности аудиторских доказательств для выражения мнения; для подготовки аудиторского заключения; в качестве доказательства в случае спора с аудируемым лицом (в том числе судебного), который впоследствии может произойти.

Ещё одна цель письменной информации - обоснование мнения, выраженного в аудиторском заключении о достоверности финансовой (бухгалтерской) отчетности. При этом необходимо показать объем и характер работ, приведенных в ходе аудита, продемонстрировать достаточность собранных аудиторских доказательств для выражения мнения аудитора.

Логическим завершением проведенной аудитором работы являются рекомендации аудируемой организации по исправлению и улучшению ведения ее бухгалтерского учёта и отчетности в целом.

Объём предоставляемой письменной информации может меняться в зависимости от масштабов деятельности аудируемой организации; обязательств перед аудируемым лицом согласно договору; результатов аудита; вида подготавливаемого аудиторского заключения. С учётом перечисленных факторов руководитель проекта по проведению аудиторской проверки должен обосновать объем письменной информации и довести необходимые требования до всех участников проверки.

Письменная информация может быть промежуточной и итоговой. Порядок и сроки ее предоставления определяются договором с аудируемым лицом.

Промежуточная информация предоставляется при поэтапном проведении аудита. Сроки предоставления информации согласовываются с клиентом и фиксируются в договоре. В случае выявления фактов, требующих немедленного принятия мер руководством аудируемой организации, аудитор должен оперативно предоставить письменную информацию.

Промежуточная информация может быть предоставлена не только в письменной, но и в устной форме (в зависимости от условий договора с клиентом).

Если информация согласно договору доводится до клиента в устной форме, то устно обсуждаемые вопросы фиксируются в рабочих документах и приобщаются к прочей рабочей документации. У клиента по полученной информации могут иметься возражения (замечания, комментарии). Необходимо получить от клиента возможные разъяснения, устранить сомнения относительно того, что суть замечаний ему понятна, а также обеспечить приобщение полученной информации к прочим документам проверки.

В письменной информации обязательно должны указываться все связанные с фактами хозяйственной деятельности экономического субъекта ошибки и искажения, которые оказывают или могут оказать существенное влияние на достоверность его финансовой (бухгалтерской) отчётности.

Содержание письменной информации

При определении существенности тех или иных фактов хозяйственной деятельности организации-клиента аудитор руководствуется своим профессиональным суждением. Он может ориентироваться на количественные показатели (в этом случае оценка существенных фактов должна соотноситься с уровнем существенности, установленным аудитором для данной организации). В качестве критерия могут использоваться и качественные характеристики (если аудитор выявляет негативные тенденции, недочеты в организации системы бухгалтерского учёта и системы внутреннего контроля).

Информацию, предоставляемую руководителям (или собственникам) аудируемой организации, необходимо систематизировать по следующим разделам:

1) сведения об аудите.

В этом разделе следует указать:

а) основные области учёта, которые подлежали проверке;

б) сведения о методике аудиторской проверки;

в) подтверждение того, что аудиторская организация следовала в работе правилам (стандартам) аудиторской деятельности;

г) указание на то, какие разделы бухгалтерской документации были проверены сплошным способом, а какие - выборочным;

д) на основе каких принципов производилась аудиторская выборка;

е) общий объем аудита;

2) организация учёта.

В этом разделе должны приводиться сведения:

а) о количественном составе работников бухгалтерии;

б) о структуре бухгалтерии;

в) об особенностях применяемой системы бухгалтерского учёта;

3) система внутреннего контроля (приводятся данные о количественном составе работников системы внутреннего контроля; о подчиненности и структуре системы внутреннего контроля; о недостатках системы внутреннего контроля);

4) учётная политика. Раскрывая информацию об учётной политике клиента, необходимо оценить:

а) соответствует ли она положениям нормативных документов;

б) подходит ли она для бизнеса организации-клиента;

в) применяется ли она последовательно в бухгалтерском учёте из года в год;

г) сделаны ли соответствующие корректировки в финансовой информации, полученной от дочерних компаний, с применением учётной политики группы, если это еще не сделано;

д) надлежащим ли образом она раскрыта и описана.

При наличии у организации-клиента дочерних предприятий, филиалов важно установить, применяется единая или различные учётные политики. При применении иной учётной политики следует выяснить, соответствует ли она обстоятельствам деятельности клиента, надлежащим ли образом информация раскрыта в финансовой отчётности;

5) комментарии и рекомендации по итогам проверки.

В этом разделе следует привести:

а) перечень замечаний, указаний на недостатки и рекомендаций как таковых;

б) свод предлагаемых аудитором существенных корректировок финансовой отчетности. В ходе проведения аудита часть корректировок может быть осуществлена клиентом, тем не менее аудитору следует сообщить как о корректировках, которые были осуществлены, так и о тех, которые клиентом не производились;

в) существенные разногласия по вопросам формирования финансовой (бухгалтерской) отчетности организации. Аудитор должен сформулировать, как данные разногласия, с его точки зрения, сказываются на процессе управления организацией, учётных процедурах и формировании отчетности организации;

г) оценку (при наличии такой возможности) количественного расхождения отчетных и (или) налоговых показателей по данным экономического субъекта и прогнозируемых по результатам проверки аудиторской организацией. Если аудитор считает необходимым, этот раздел может быть дополнен количественными расчетами, которые должны быть оформлены как специальные приложения к письменной информации аудитора.

Рассмотренный перечень информации является обязательным, его состав определяется федеральным правилом аудита. Однако он не является исчерпывающим. Окончательное решение о полном составе письменной информации принимается аудиторской организацией по согласованию с клиентом.

Порядок подготовки письменной информации

В подготовке письменной информации участвуют все занятые в проверке работники аудиторской организации. Поэтому важно обеспечить координацию и контроль за подготовкой, оформлением и предоставлением письменной информации.

Сроки, порядок предоставления, объем и содержание письменной информации определяются условиями договора с клиентом. Поэтому руководитель проекта должен начать работу с уточнения требований к письменной информации согласно договорным обязательствам. В договоре могут быть оговорены особые условия по предоставлению и содержанию письменной информации. Исходя из этого, руководитель проекта ставит перед участниками проекта задачу по подготовке материалов для письменной информации, оговаривая сроки и содержание. Даже если промежуточная информация согласно договору может быть предоставлена в устном виде и оформлена рабочим документом (протоколом согласований), все участники проверки, тем не менее, должны представить свои отчеты руководителю проекта для формирования единой информации в письменном виде.

Информацию о результатах проверки целесообразно предоставлять по разделам, утвержденным программой аудита. Каждый участник проверки по своему разделу должен подготовить документ, содержащий следующую информацию: цель проверки, источники информации, замечания, рекомендации, выводы.

Детальный обзор всей рабочей документации проводится лицом, вышестоящим по отношению к аудитору, составившему ее. Например, старший аудитор делает обзор работы ассистента. Это первый уровень обзора, включающий детальное исследование всех контрольных тестов, расчетов, выводов и т. д. Такие обзоры желательно выполнять по ходу аудита. Доказательствами проведения этого обзора служат подписи на каждом рабочем документе.

Общий обзор применяется по окончании детального обзора. Общий обзор охватывает все области проверки на предмет оправданности аудиторской работы. Такой обзор проводит руководитель проекта на завершающем этапе аудита. Доказательством проведения общего обзора является подпись уполномоченного лица на письменной информации, предоставляемой клиенту.

В ходе обобщения и анализа рабочих документов выясняется, имеются ли существенные нарушения установленного законодательством Российской Федерации порядка ведения бухгалтерского учёта и составления финансовой (бухгалтерской) отчётности.

Если выявлены существенные нарушения и по материалам про-верки может быть подготовлено модифицированное заключение с отрицательным мнением, то подготавливается проект письменной информации с предложениями руководству (собственникам) аудируемого лица внести исправления в финансовую (бухгалтерскую) отчетность, чтобы впоследствии можно было предоставить экономическому субъекту положительное аудиторское заключение.

Пример. Целью аудита основных средств являлась:

- проверка документального оформления и отражения в учёте движения основных средств;

- проверка учёта поступления и выбытия объектов основных средств;

- определение и оформление результатов от реализации и выбытия основных средств;

- проверка соблюдения порядка списания пришедших в негодность основных средств;

- правильность начисления амортизации основных средств.

Источники информации:

- договоры купли-продажи основных средств;

- документы поставщиков и документы, выписываемые покупателям основных средств;

- первичные документы учёта движения основных средств: акты приемки-передачи, накладные на внутреннее перемещение объектов основных средств, акты о списании объектов основных средств;

- учётные регистры по счетам учёта основных средств: карточки аналитического учёта основных средств, ведомости начисления амортизации, оборотно-сальдовые ведомости аналитического учёта;

- сводные бухгалтерские регистры: оборотно-сальдовая ведомость, главная книга.

Замечания

Приводятся замечания, которые являются значимыми с точки зрения аудитора. Информация должна быть подтверждена ссылками на источники аудиторских доказательств и нормативные документы. В случае множественности ссылок по одному и тому же замечанию желательно оформить таблицу.

Рекомендации

Рекомендации могут быть приведены в целом по разделу и непосредственно после каждого замечания. Основные замечания в любом случае целесообразно повторить в конце раздела.

Вывод

Существенных отклонений, способных повлиять на достоверность данной статьи финансовой (бухгалтерской) отчётности, не выявлено.

По результатам проверки представления проекта письменной информации необходимо получить:

- письменный ответ от аудируемого лица с перечнем осуществленных исправлений;

- комментарии и разъяснения по причинам отказа проводить исправления.

После внесения аудируемым лицом исправлений и предоставления им комментариев подготавливается окончательный вариант письменной информации.

Аудитор проводит проверку и оценку исправлений, внесенных экономическим субъектом в данные бухгалтерского учёта и отчетности, отражая это в разделе «Выводы и рекомендации» окончательного варианта письменной информации по аудиторской проверке. С учётом внесенных исправлений (или выраженного клиентом несогласия вносить исправления) аудитор формирует соответствующее мнение о типе аудиторского заключения. Замечания экономического субъекта принимаются в расчет, только если аудиторы сочтут это необходимым.

Если существенных нарушений не установлено, то аудиторы приступают непосредственно к подготовке и оформлению письменной информации по результатам аудиторской проверки.

Письменная информация может быть передана только следующим лицам:

а) лицу, подписавшему договор на оказание аудиторских услуг;

б) лицу, прямо указанному в качестве получателя письменной информации аудитора в договоре на оказание аудиторских услуг;

в) любому другому лицу - в случае наличия указания на то, от лица, подписавшего договор на оказание аудиторских услуг.

Письменная информация аудитора составляется не менее чем в 2 экземплярах: один экземпляр передается под расписку только и исключительно лицу, указанному выше, а второй экземпляр остается в распоряжении аудиторской организации и приобщается к общей рабочей документации аудитора.

Несогласие получателя окончательного варианта письменной информации с ее содержанием не может служить основанием для отказа в получении этого документа. Второй экземпляр письменной информации приобщается к рабочим материалам аудитора по аудируемой организации.

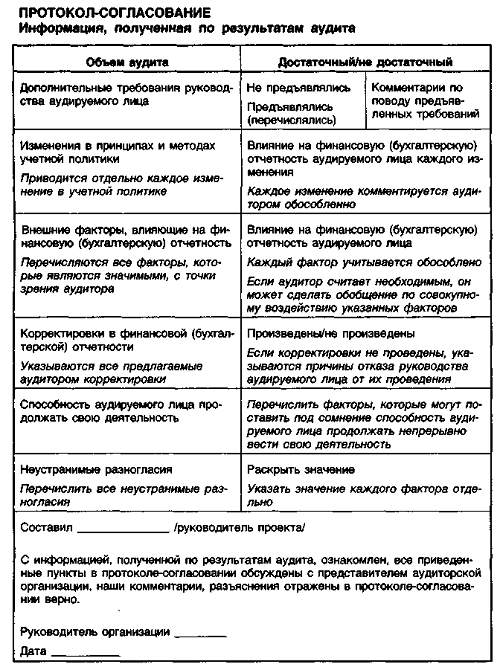

При предоставлении информации в устной форме целесообразно разработать специальную форму рабочего документа - «Протокол-согласование» (см. табл.).

Информация в этом рабочем документе должна быть систематизирована. К каждому значимому положению необходимо привести комментарий аудитора. В документе следует предусмотреть реквизиты, свидетельствующие, что руководство ознакомлено с предоставляемыми сведениями, до него доведен и разъяснен каждый пункт устной информации.

Письменная информация предоставляется клиенту при каждой аудиторской проверке. Причем информация может содержать как новые сведения, так и информацию, полученную по результатам предыдущего аудита. Это делается в случае принятия решения, что сведения могут иметь значение для достоверности финансовой (бухгалтерской) отчетности текущего года. Если аудитор приходит к выводу, что такая информация представляет интерес для управления аудируемым лицом, он может повторно сообщить ее представителям собственника этого аудируемого лица.

Письменная информация хранится в аудиторской организации и по мере необходимости может быть использована при проведении дальнейших проверок. При этом необходимая информация переносится в рабочие документы текущей проверки.

| |

| Просмотров: 1136 | |

| Всего комментариев: 0 | |