| Главная » Статьи » Практика аудита |

Понятие существенности в аудите

© С.М. Бычкова

Понятие существенности устанавливает размер допустимой ошибки и форму составления аудиторского заключения, а также является исходным и основополагающим для определения объёма аудита.

Ошибка считается существенной, если ее пропуск (необнаружение) значительно искажает показатели бухгалтерской отчетности и влияет на решение пользователя, основанное на данной отчетности. Если в бухгалтерской отчетности содержалась ошибка и аудитор ее не обнаружил, то бухгалтерская отчетность не является верной, т. е. не действует принцип «верного и объективного мнения» («true and fair view»). Этот принцип означает, что вся отчетность верно и объективно отражает финансовое состояние предприятия. Возможна ситуация, когда в бухгалтерской отчетности содержится несколько несущественных ошибок, которые составляют значительную сумму. Аудитор может обнаружить одну несущественную ошибку, сообщить о ней в аудиторском заключении и составить условно положительно заключение, а на самом деле в бухгалтерской отчетности имеются не одна, а несколько несущественных ошибок, составляющих в сумме существенную.

Порядок определения существенности в международной практике аудита регулируется стандартом «Существенность в аудите» (ISA 320 «Audit Materiality»). Российское Правило (стандарт) аудиторской деятельности «Существенность и аудиторский риск» одобрен Комиссией по аудиторской деятельности при Президенте РФ 22 января 1998 г., в соответствии с п. 2.2 которого «существенность информации - это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации».

Поскольку бухгалтерская отчетность имеет достаточно широкий круг пользователей, каждый из них по-разному представляет уровень существенности. Так, для акционеров существенной является информация о результатах деятельности предприятия, динамике прибыли и реальности активов. Для потенциальных инвесторов будет существенной информация о финансовой устойчивости предприятия, потенциальных изменениях спроса на производимую продукцию, рентабельности вложений и реальности инвестиционных проектов.

Аудиторы используют концепцию существенности как основу планирования проверки при определении важных, нетипичных и содержащих ошибки статей и счетов, которым следует уделить особое внимание, оценки собранных аудиторских доказательств, принятия решения о типе аудиторского заключения.

Формулировка стандартного аудиторского заключения признает отчетность достоверной во всех существенных аспектах. Фраза «во всех существенных аспектах» должна информировать пользователей о том, что мнение, выраженное аудитором в его заключении, относится исключительно к существенной финансовой информации. Понятие «существенность» важно потому, что ни один аудитор не в состоянии гарантировать точность финансовой отчетности.

Вероятность обнаружения аудитором существенной ошибки зависит от множества факторов, к которым относятся: оценка вероятности наличия существенной ошибки как руководством, так и самим аудитором; ограничения по времени и стоимости проверки; «ожидания» клиента, что аудитор обнаружит ошибку; степень независимости аудитора; его добросовестность; доверие внешнего аудитора системе внутреннего контроля; принятая на предприятии учетная политика и степень детализации отдельных ее положений; соответствие учетной политики требованиям нормативных документов.

Уровень существенности устанавливается на стадии планирования и зависит от особенностей клиента: отрасль деятельности, размер предприятия, сумма прибыли до налогообложения, стоимость оборотных средств, сумма валюты баланса, кредиторская задолженность, сумма капитала, наличие условных обязательств, необычные статьи в отчетности и др. Значение уровня существенности должно быть в обязательном порядке отражено в общем плане аудита.

Однако данный показатель должен учитываться аудитором не только на этапе планирования, когда определяются содержание, затраты времени и объём аудиторских процедур, но и в процессе проведения проверки и составления заключения.

Аудитору следует принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения, аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения в совершенных экономическим субъектом финансовых и хозяйственных операциях от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения, аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий - уровень существенности.

При определении уровня существенности учитывают, как правило, два фактора: абсолютную и относительную величину ошибки. Абсолютная величина - это субъективное мнение аудитора о том, что ошибка в определенной сумме может признаваться существенной ввиду значимости суммы, независимо от других обстоятельств. Относительная величина определяется в процентном соотношении к соответствующей принятой базовой величине.

В соответствии с Правилом (стандартом) аудиторской деятельности «Существенность и аудиторский риск» российские аудиторские фирмы должны разработать внутрифирменный стандарт, регламентирующий порядок определения уровня существенности. При расчете уровня существенности аудитор может использовать и базовые показатели текущего года, и усредненные показатели текущего года и предшествующих лет.

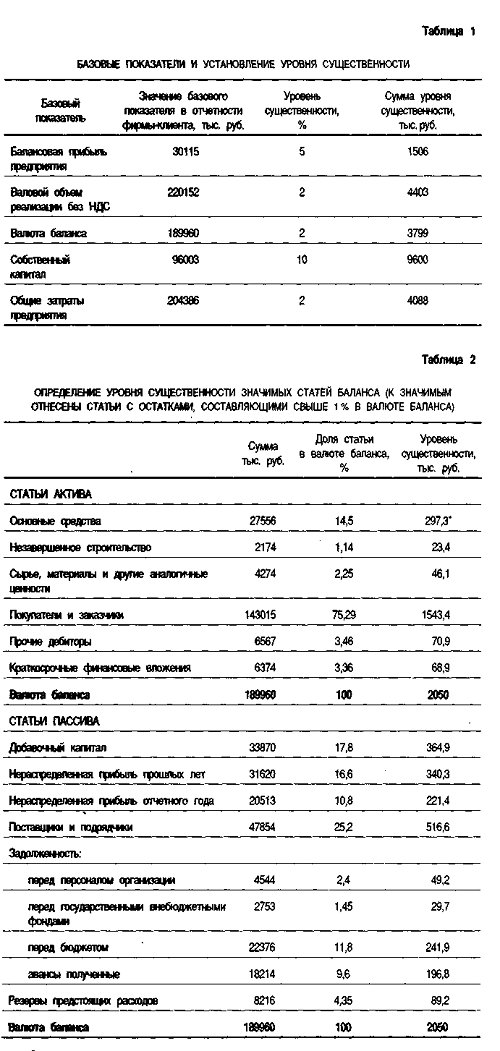

Рекомендуемый Правилом (стандартом) порядок расчета уровня существенности (процентные доли, применяемые к базовым показателям): балансовая прибыль предприятия - 5 %; валовой объём реализации (без НДС) - 2 %; валюта баланса - 2 %; собственный капитал - 10 %; общие затраты предприятия - 2 %.

Рассмотрим значение этих показателей. Хотя балансовая прибыль и является наиболее характерным показателем, однако она более подвержена колебаниям, чем валовой объём реализации без НДС. Показатель «валовой объём реализации без НДС» выступает в качестве критерия существенности в основном на предприятиях торговли, легкой и пищевой промышленности. В производящих отраслях более характерным показателем будет валюта баланса. Сумма собственного капитала используется в качестве критерия существенности в основном на вновь образованных предприятиях. Показатель общих затрат может быть использован в качестве базы для установления уровня существенности на тех предприятиях, где их сумма является достаточно большой.

Существует несколько способов расчета уровня существенности. В соответствии с первым аудитор может выбирать из перечисленных наиболее характерных показателей для конкретного предприятия.

В соответствии со вторым рассчитываются все пять показателей, и за основной показатель принимается наименьшая сумма (табл. 1).

В качестве уровня существенности аудитор выберет сумму 1506 тыс. руб.

Третий способ рекомендован в приложении к Правилу (стандарту) аудиторской деятельности «Существенность и аудиторский риск». Если использовать данные предыдущего примера, то получим следующее:

расчёт среднеарифметического значения уровня существенности (1506 + 4403 + 3799 + + 9600 + 4088): 5 • 100 % = 4679 тыс. руб.;

расчёт отклонения наименьшего значения уровня существенности от среднего (4679 - 1506): 4679 • 100 % = 68 %;

расчёт отклонения наибольшего значения уровня существенности от среднего (9600 - 4679): 4679 • 100 % = 105 %;

поскольку и то, и другое значение существенно отклоняются от среднего, то принимается решение не брать их в расчёт. Тогда новое среднеарифметическое значение будет равно (4403 + 3799 + 4088): 3 = 4097 тыс. руб.;

данную величину можно округлить до 4100 тыс. руб. (что находится в пределах 20 % - данный показатель оговорен в Правиле (стандарте) «Существенность и аудиторский риск»). Условно предположим, что если аудитор может пропустить ошибку на 4100 тыс. руб., то эта сумма может быть равномерно распределена между активом и пассивом (т. е. и по активу, и по пассиву допустимая ошибка равна 2050 тыс. руб.). Аудитор может установить и другое соотношение распределения ошибок исходя их своего опыта практической деятельности и знания особенностей бизнеса предприятия.

После этого полученный уровень существенности распределяется между значимыми статьями актива и пассива баланса в соответствии с их удельным весом в общем итоге (табл. 2). Основным недостатком данного способа является то, что не учитывается контрольный риск.

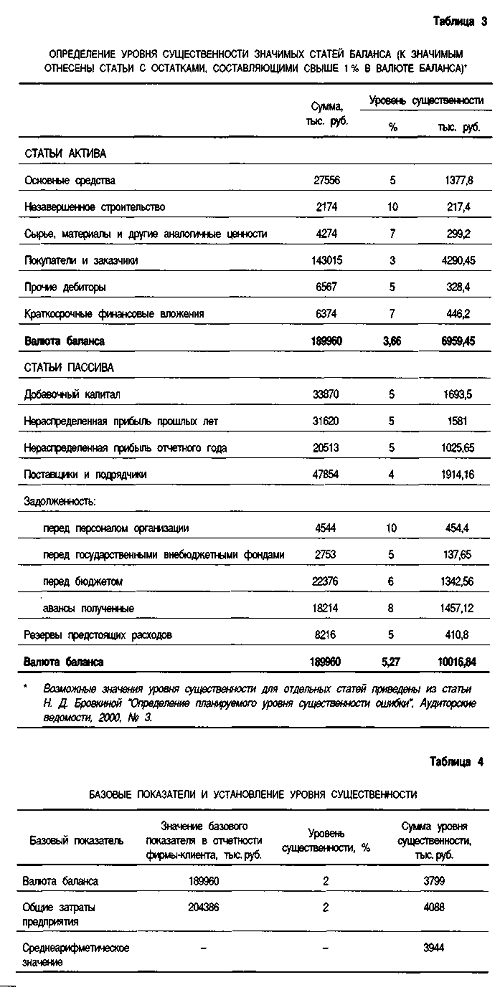

При четвертом способе аудитор устанавливает границу существенности как сумму границ существенности, установленных к значимым статьям отчетности (значимыми признаются те статьи отчетности, которые составляют не менее 1 % в общем удельном весе) (табл. 3).

Значение каждой статьи зависит от таких факторов, как:

уровень риска по каждой статье отчетности (в соответствии со стандартом между уровнем риска и уровнем существенности существует обратно пропорциональная зависимость);

затраты времени и средств на проверку статьи (чем ниже уровень существенности, тем более детальной должна быть проверка);

требования к степени детализации проверки конкретной статьи (аргументация аналогична предыдущему тезису);

удельный вес статьи в валюте баланса (чем выше доля статьи в валюте баланса, тем уровень существенности ниже) и т. д.

Таким образом, уровень существенности по активу баланса устанавливается в пределах 6959,45 тыс. руб., по пассиву - 10016,84 тыс. руб., а в целом по балансу - 16976,29 тыс. руб.

Пятый способ принят в некоторых крупных западных фирмах. Так, проверяется фирма, в которой валюта баланса равна 189960 тыс. руб., а валовой объём реализации без НДС - 220152 тыс. руб.: С = 1,6 • 3646 = 5833,6 тыс. руб.

Шестой способ предназначен для расчёта уровня существенности бесприбыльных предприятий. В этом случае рассчитывается среднеарифметическое значение валюты баланса на конец проверяемого года и общих затрат предприятия.

Например, валюта баланса - 189960 тыс. руб., общие затраты - 204386 тыс. руб. (табл. 4). Значит, уровень существенности для данного бесприбыльного предприятия равен 3944 тыс. руб.

В том случае, если отмеченные в ходе аудита и предполагаемые ошибки больше либо меньше, но в целом близки по величине значению уровня существенности и (или) имеются расхождения в ведении учета и подготовке отчетности экономического субъекта с требованиями соответствующих нормативных документов, однако расхождения однозначно не могут быть признаны существенными, аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать или нет в данной ситуации вывод о существенных нарушениях проверяемой бухгалтерской отчетности либо следует сделать вывод о необходимости включения соответствующих оговорок в аудиторское заключение. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудитор должен предложить руководству проверяемой организации внести в текущем бухгалтерском периоде исправительные записи по устранению выявленных им нарушений. В случае, если предполагаемые ошибки и отклонения имеют существенный характер, несогласие руководства проверяемого предприятия внести исправления должно служить для аудитора основанием для подготовки по итогам проверки аудиторского заключения, отличного от безусловно положительного.

Система базовых показателей и уровень существенности, устанавливаемые аудиторскими организациями, должны быть оформлены документально и утверждены решением исполнительного органа аудиторской фирмы.

В случае изменения уровня существенности в рабочей документации обязательно должны быть отражены факт изменения уровня существенности, новое значение уровня существенности, соответствующие расчеты и аргументация.

Основанием для изменения аудиторской организацией системы базовых показателей и порядка нахождения уровня существенности в соответствии с рекомендациями стандарта «Существенность и аудиторский риск» могут служить:

изменения в законодательстве по бухгалтерскому учёту и налогообложению, затрагивающие порядок определения статей баланса или базовых показателей бухгалтерской отчётности;

изменения в законодательстве по аудиту, устанавливающие требования к методам определения уровня существенности;

изменения специализации аудиторской организации;

значительное изменение состава экономических субъектов, подлежащих аудиту, с точки зрения их принадлежности к другим отраслям производства или другому роду деятельности;

смена руководства аудиторской организации.

Уровень существенности должен быть выражен в той валюте, в которой ведется бухгалтерский учёт и готовится бухгалтерская отчётность. Значение уровня существенности для каждой аудиторской проверки должно быть определено по завершении этапа планирования проверки. Полученное значение уровня существенности должно быть в обязательном порядке зафиксировано в общем плане аудита. Если представители фирмы-клиента заинтересуются порядком установления уровня существенности аудиторской фирмой, то аудиторы обязаны предоставить им эту информацию.

| |

| Просмотров: 1295 | |

| Всего комментариев: 0 | |