4. Счета и двойная запись (продолжение)

Оборотную ведомость по синтетическим счетам на практике называют оборотным балансом, так как она содержит почти все его показатели. В этом смысле оборотная ведомость приобретает новое качество. Фиксируя остатки и обороты по счетам, она выступает способом обобщенного отражения не только состояния, но и изменений в составе и величине активов и источников их образования. Возможности использования оборотных ведомостей по синтетическим счетам ограничены.

По данным ведомостей нельзя определить взаимную связь между счетами, установить содержание увеличения и уменьшения активов и источников их образования, необходимых для руководства хозяйственной деятельностью организации. Их получают из шахматной оборотной ведомости. Записи в шахматную ведомость производятся так, чтобы была видна корреспонденция счетов.

С подведением в ведомости итогов по дебету всех синтетических счетов, заканчивается ее составление. Обороты по кредиту счетов оказываются автоматически внесенными в ведомость.

Шахматные ведомости - это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

В дополнение к оборотным ведомостям по счетам синтетического учёта составляются оборотные ведомости по счетам аналитического учёта. Они ведутся отдельно для каждой группы аналитических счетов, объединенных соответствующим синтетическим счетом.

В зависимости от применяемых в аналитическом учёте измерителей, различают две формы оборотных ведомостей по аналитическим счетам: количественно-суммовую (товарно-материальную), контокорректную (суммовую).

Количественно-суммовая ведомость предназначена для тех аналитических счетов, записи на которых ведутся одновременно в денежном и количественном выражении (для учёта основных средств, материалов, топлива). В таких ведомостях имеются колонки для количества и суммы.

Суммовые оборотные ведомости составляются по счетам, хозяйственные операции на которых отражаются только в денежном выражении (счета расчётов, счета источников хозяйственных средств).

Основная особенность оборотной ведомости по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам. Оборотные ведомости по аналитическим счетам имеют большое информационное и контрольное значение:

- позволяют наблюдать за наличием и движением конкретных видов хозяйственных средств и источников их образования;

- способствуют сохранности имущества;

- служат основой для проверки правильности записей по синтетическим счетам.

На практике получили широкое распространение сальдовые ведомости. Они содержат только остатки по счетам на 1-е число каждого месяца и ведутся в течение года.

Сальдовые ведомости (ведомости остатков) составляются преимущественно по счетам аналитического учёта при большом количестве различных видов материалов, топлива, готовой продукции, используемых в организации. Сальдовая ведомость благодаря удобной и легко обозримой форме имеет важное значение для текущего наблюдения и контроля за остатками товарно-материальных ценностей.

Упрощение учётной работы в настоящее время основано на совмещении информации синтетического и аналитического счетов, их взаимосвязи. При этих условиях отпадает необходимость составлять оборотные и сальдовые ведомости. Однако такое совмещение записей приемлемо не по всем учётным объектам.

В соответствии с Федеральным законом «О бухгалтерском учёте» объективность и полнота отражения имущества организации, текущих обязательств и источников его формирования в значительной мере определяются правильным использованием экономически обоснованной классификацией счетов.

Выбор критериев классификации счетов по существу и в настоящее время представляет собой один из актуальных вопросов своевременной теории учёта. Однако наиболее распространенными считаются следующие группировочные признаки:

- группировка счетов бухгалтерского учёта по экономическому содержанию;

- группировка счетов по структуре. (предназначена для понимания значения оборотов и остатков по счетам)

Группировка счетов бухгалтерского учёта по экономическому содержанию в зависимости от отражаемых на них объектов отвечает на вопрос «Что учитывается на данном счете?» Счета бухгалтерского учёта при классификации по данному признаку делятся на три группы: счета учёта активов, счета учёта источников образования активов и счета учёта хозяйственных процессов и их результатов.

На счетах учёта активов первой группы отражается наличие, образование и движение активов хозяйственного органа. Все счета этой группы являются активными и подразделяются на три подгруппы: счета активов в сфере производства, счета активов в сфере обращения, счета отвлеченных активов.

На счетах для учёта активов в сфере производства отражаются средства труда и предметы труда. Примером счетов для учёта средств труда являются счета «Основные средства» и «Нематериальные активы». На этих счетах отражаются наличие и движение объектов учёта по первоначальной стоимости. Величина перенесенной стоимости на вновь созданный продукт фиксируется на счетах «Амортизация основных средств» и «Амортизация нематериальных активов». Эти сведения позволяют определить остаточную стоимость указанных средств труда. К счетам для учёта предметов труда относятся счета «Материалы», «Животные на выращивании и откорме».

На счетах для учёта активов в сфере обращения отражаются денежные средства, предметы обращения, средства в расчётах. К счетам для учёта денежных средств относят счет «Касса», «Расчётные счета», «Валютные счета» и др. На них учитывается вся денежная наличность хозяйственного органа, как находящаяся в кассе организации, так и на счетах денежных средств в банках. Для осуществления контроля за правильностью расходования денежных средств и предотвращения злоупотреблений наличие денежных средств в кассе лимитировано.

К счетам для учёта предметов обращения относят счета: «Готовая продукция» и «Товары отгруженные». На счете «Готовая продукция» отражается наличие и движение готовой продукции внутри организации (выпуск из производства и отгрузка покупателям). По счету «Товары отгруженные» показывается движение готовой продукции, отправленной покупателю, от момента отгрузки (отправки) до момента ее оплаты.

К счетам для учёта средств в расчётах относятся счета для учёта дебиторской задолженности, т.е. долгов других организаций и лиц нашей организации. Дебиторская задолженность может возникнуть в виде долгов работников организации своей же организации. Таких должников (работников организации) называют подотчётными лицами, а возникшую задолженность учитывают на счете «Расчёты с подотчётными лицами».

Дебиторская задолженность (долги) других организаций и лиц данной организации за продукцию, работы и услуги учитывается на счете «Расчёты с покупателями и заказчиками».

Счета отвлеченных активов предназначены для учёта и контроля за активами, не используемыми по тем или иным причинам в хозяйственном кругообороте. В зависимости от причин, по которым данная часть активов выбыла из кругооборота, они отражаются на счетах учёта убытков, доходов и расходов, счета учёта вложений в другие организации. Убытки отчётного года отражаются на счете «Прибыли и убытки».

Под вложениями в другие организации понимают активы, переданные другим хозяйственным органам в виде денежных и материальных средств, с целью получения дохода. Их принято называть финансовыми вложениями. Учёт этих отвлеченных средств осуществляется на счете «Финансовые вложения».

На счетах учёта источников образования активов хозяйства отражаются собственный капитал и привлеченный капитал. Все счета данной группы - пассивные.

К счетам, на которых отражается движение собственного капитала относятся «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Прибыли и убытки». На счете «Уставный капитал» отражаются источники образования имущества предприятия на момент создания хозяйственного органа. Размер уставного капитала характеризует стоимость имущества, внесенного совладельцами предприятия (акционерами, пайщиками) как в денежной, так и в натурально-вещественной форме. На остальных счетах данной группы отражаются источники образования активов, возникшие в процессе хозяйственной деятельности.

На счетах учёта привлеченного капитала отражается вся кредиторская задолженность (долги) нашей организации другим организациям и лицам. Они делятся на две части: счета для учёта обязательств по расчётам и счета для учёта обязательств по распределению. На счетах для учёта обязательств по расчётам отражаются долги перед банками и другими организациями по полученным от них кредитам и займам («Расчёты по краткосрочным кредитам и займам» и «Расчёты по долгосрочным кредитам и займам») и счета для учёта долгов перед поставщиками товарно-материальных ценностей («Расчёты с поставщиками и подрядчиками»).

На счетах для учёта обязательств по распределению отражаются долги перед работниками организации и государством, возникающие в ходе производственно-хозяйственной деятельности: «Расчёты с персоналом по оплате труда», «Расчёты по социальному страхованию и обеспечению», «Расчёты по налогам и сборам».

Счета учёта хозяйственных процессов и их результатов включают счета учёта процессов производства, обращения и результатов хозяйственных процессов. Счета учёта процесса производства являются активными. По их дебету отражаются затраты, связанные с производством продукции (работ, услуг) и исчисляется их себестоимость. С кредита этих счетов списываются затраты, распределенные по объектам учёта и включенные в себестоимость готовой продукции. К ним относят счета «Основное производство», «Вспомогательные производства», «Общепроизводственные расходы».

На счетах учёта процесса обращения собираются расходы, связанные с продажей продукции (работ, услуг). К ним относятся счета «Продажи», «Расходы на продажу» и др. На счете «Продажи» выявляется результат по продаже продукции, работ и оказанию услуг.

Счета учёта результатов хозяйственных процессов используются для исчисления (определения) результата хозяйственной деятельности. Примером может являться счет «Прибыли и убытки», по кредиту которого отражается прибыль организации, а по дебету - убытки. Сравнивая кредитовый и дебетовый обороты по данному счету, определяется результат финансовой деятельности. Группировка счетов бухгалтерского учёта по экономическому содержанию представлена на рисунке:

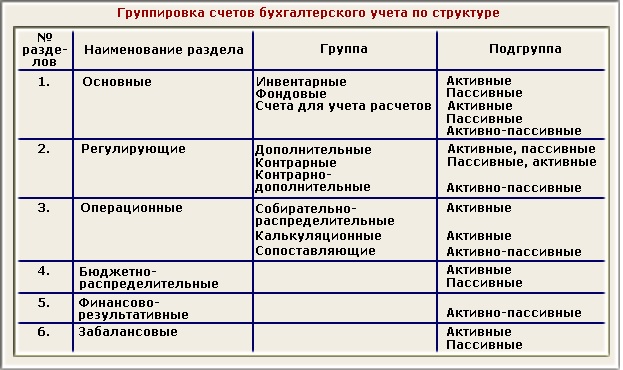

Группировка счетов бухгалтерского учёта по структуре отвечает на вопрос: «Что означают обороты и остатки по счетам?». Данная группировка позволяет правильно понимать значение оборотов и остатков по счетам. При классификации счетов по структуре их можно разделить на несколько разделов.

Назад * В оглавление * Вперёд

Телефон +7 (911) 923-22-98

E-mail: