4. Счета и двойная запись (окончание)

Основные счета служат базой для составления бухгалтерского баланса. Они подразделяются на счета инвентарные, фондовые и счета для учёта расчётов. Инвентарные счета используются для учёта активов, фактическое наличие которых устанавливается путем проведения инвентаризации. Все инвентарные счета являются счетами активными. К ним можно отнести счета: «Основные средства», «Нематериальные активы», «Касса», «Расчётный счет», «Готовая продукция» и др.

Фондовые счета, используемые для учёта собственных источников образования имущества, являются пассивными. К ним относятся счета «Уставный капитал», «Резервный капитал», «Добавочный капитал», «Прибыли и убытки», «Резервы предстоящих расходов».

На активных счетах для учёта расчётов отражается образование и движение дебиторской задолженности. Примером активных счетов учёта расчётов является счет «Расчёты с подотчётными лицами».

Пассивные счета учёта расчётов используются для учёта образования и движения кредиторской задолженности. К пассивным счетам для учёта расчётов относятся счета: «Расчёты с поставщиками и подрядчиками», «Расчёты по налогам и сборам», «Расчёты по краткосрочным кредитам и займам», «Расчёты по долгосрочным кредитам и займам» и др.

Активно-пассивные счета для учёта расчётов применяются для отражения расчётов данной организации с другими дебиторами и кредиторами. Примером является счет «Расчёты с разными дебиторами и кредиторами». Этот счет может иметь два остатка сразу, поскольку учёта расчётов ведется со многими дебиторами и кредиторами. Долг одних организаций в этом случае не может быть погашен задолженностью перед другими организациями, т.е. дебиторскую задолженность нельзя погасить кредиторской задолженностью. Поэтому на этом счете приходится одновременно отражать и сумму, которую должны организации (сальдо по дебету счета) и сумму, которую должна организация (сальдо кредитовое). Это развернутое сальдо соответственно отражается в активе и пассиве баланса.

Регулирующие счета выполняют особую роль в бухгалтерском учёте, сохраняя на основных счетах неизменной оценку объектов и уточняя ее. Самостоятельного значения они не имеют и применяются только вместе с основным счетом. По способу уточнения оценки, все регулирующие счета подразделяются на дополнительные счета, контрарные счета и контрарно-дополнительные счета.

Регулирующие дополнительные счета всегда увеличивают оценку объекта и имеют прямую связь с основными счетами. Если основной счет активный, то и дополнительный счет к нему будет активным.

Фактическая заготовительная себестоимость материалов будет складываться из суммы, отраженной по дебету счета «Материалы» и дебету субсчета

«Транспортно-заготовительные расходы» (500 000 руб. + 80 000 руб.).

Оценка объекта на основном счете «Материалы» уточняется путем ее увеличения (+). Значит субсчет «Транспортно-заготовительные расходы» - дополнительный. Счет «Материалы» - активный, дополнительный к нему тоже будет активным.

Контрарные счета являются противоположным основным, оценку объектов на которых они уточняют. Следовательно, если основной счет активный, то контрарный должен быть пассивным. Контрарный пассивный счет называется контрактивным. Рассмотрим взаимосвязь основного активного и регулирующего пассивного счетов.

На основном активном счете «Основные средства» отражена первоначальная стоимость (40 000 000 руб.) основных средств. На счете «Амортизация основных средств» - величина перенесенной стоимости (80 000 000 руб.).

Разность между дебетом счете «Основные средства» и кредитом счета «Износ основных средств» представляет собой остаточную стоимость основных средств (32 000 000 руб.). Оценка объектов на счете «Основные средства» уточняется путем ее уменьшения, следовательно, счет «Амортизация основных средств» - регулирующий контрарный.

Основной счет - активный, контрарный к нему будет пассивным, контрактивным. примером контрпассивного регулирующего счета может служить счет «Собственные акции (доли)» к счету «Уставный капитал».

Контрарно-дополнительные счета могут увеличивать и уменьшать оценку объектов, отраженную на основных счетах.

Операционные счета предназначены для учёта затрат и калькулирования себестоимости продукции, работ и услуг и подразделяются на счета собирательно-распределительные, калькуляционные и сопоставляющие.

По дебету собирательно-распределительных счетов обобщаются затраты для распределения их по объектам учёта, а по кредиту - списываются распределенные расходы. Примером собирательно-распределительных счетов могут служить счета «Общепроизводственные расходы», «Общехозяйственные расходы», «Расходы на продажу».

Калькуляционные счета - активные. Они используются для учёта затрат и исчисления себестоимости продукции работ и услуг. К ним можно отнести счета «Основное производство» и «Вспомогательные производства».

Сопоставляющие счета применяются для выявления результатов по реализации продукции, работ и услуг. Особенностью строения этих счетов является то, что на них отражается один объект учёта в двух разных оценках: в одной по дебету, а в другой по кредиту счета. Сопоставляя эти оценки выявляют результат по реализации. Строение сопоставляющих счетов рассмотрим на примере счета «Продажи».

Сравнивая обороты по дебету и кредиту счета «Продажи», определяем результат по проведенной операции. Если кредит счета больше дебета (выручка больше затрат), то по счету «Продажи» возникает кредитовое сальдо (прибыль) и счет будет пассивным. В случае превышения затрат на производство и продажу продукции (дебет счета «Продажи») над выручкой (кредит счета «Продажи») результатом является убыток и счет будет активным. Результат по реализации списывается на счет финансовых результатов.

Бюджетно-распределительные счета предназначены для распределения расходов по смежным отчётным периодам. С помощью данной группы счетов устраняется колебание себестоимости продукции по отчётным периодам. Счета данной группы могут быть активными и пассивными. Примером активного бюджетно-распределительного счета является счет «Расходы будущих периодов», а пассивного - «Резервы предстоящих расходов».

Финансово-результатные счета предназначены для выявления результата финансово-хозяйственной деятельности. Примером могут служить активно-пассивные счета «Прибыли и убытки» и «Прочие доходы и расходы».

Счет имеет один остаток. Если кредит счета больше дебета, то сальдо будет кредитовым (счет - пассивный); если дебет счета больше кредита, то сальдо - дебетовое (счет - активный). В конце года счет закрывается, а остаток списывается на счет «Нераспределенная прибыль (непокрытый убыток)»

На практике имеется ряд счетов, сочетающих в себе разные группировочные признаки, поэтому их можно отнести к двум группам счетов. Примером может служить счет «Брак в производстве».

По счету отражается один объект учёта - бракованная продукция. По дебету счета исчисляется ее себестоимость и затраты по исправлению брака (признаки калькуляционного счета), по кредиту - величина возмещения. Сопоставляя дебетовый и кредитовый обороты, определяем результат от изготовления бракованной продукции (признаки сопоставляющего счета).

Группа забалансовых счетов используется для учёта имущества, не принадлежащего данному хозяйственному органу.Забалансовые счета нужны для отражения событий и операций, которые в данный момент не влияют на баланс данной организации, а также для учёта активов, принятых на ответственное хранение, переработку, комиссию, в аренду.

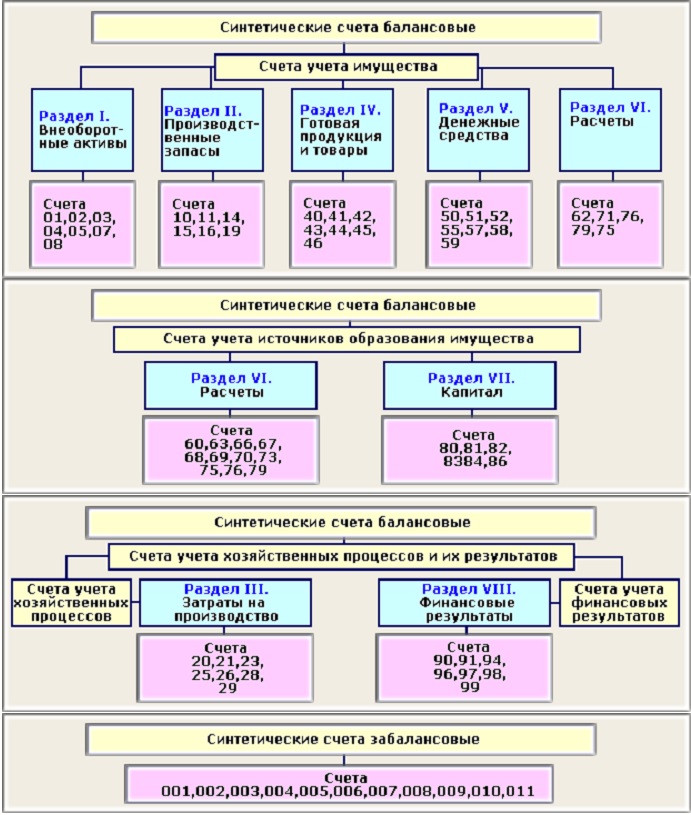

План счетов бухгалтерского учёта - классификация общей номенклатуры синтетических показателей бухгалтерского учёта. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ 31 октября 2000 г. № 94н.

Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учёта использовать данный План счетов. Для удобства использования все счета сведены в 8 разделов, в соответствии с группировкой счетов по экономическому содержанию

Количество счетов, включенных в план, определяется потребностями составления отчётности. Исходя из объема информации, отражаемой на счетах, в единый План счетов включены только синтетические счета и субсчета. Количество применяемых на практике счетов аналитического учёта Планом не регламентируется и зависит от потребностей финансово-хозяйственной деятельности каждой конкретной организации.

Например, планом счетов для учёта расчётов с работниками организации по оплате труда предусмотрен только один синтетический счет «Расчёты с персоналом по оплате труда». В развитие этого счета в каждой организации будет открыто аналитических счетов по количеству сотрудников.

План счетов содержит двухзначный код синтетического счета, его наименование, код субсчета и его наименование. Каждый раздел имеет свободные кодовые номера, позволяющие при необходимости дополнять План новыми счетами без изменения общей нумерации счетов. Забалансовым счетам присвоен трехзначный код.

К плану счетов разработана инструкция по его применению, приведена и типовая корреспонденция счетов.

Назад * В оглавление * Вперёд

Телефон +7 (911) 923-22-98

E-mail: