Глава II. Выявление и исправление ошибок в отчётности

2.1.Способы исправления ошибок при подготовке бухгалтерской отчётности

Прежде чем рассматривать конкретные способы поиска ошибок, необходимо сделать несколько предварительных замечаний.

1.Следует различать существенные и несущественные ошибки. Поскольку для целей формирования бухгалтерской отчётности существенной признается сумма (значение показателя), отношение которой к общему итогу соответствующих данных составляет не менее 5%, то этим правилом необходимо руководствоваться при определении размера несущественной

ошибки. Например, для актива бухгалтерского баланса величиной М, руб. и содержащего п статей, суммарная ошибка по каждой статье в размере (5% х М/(100% х п)) не повлияет на качественные характеристики отчётной информации. Баланс, содержащий такие ошибки, при отсутствии других искажений считается достоверным.

Сказанное не означает, что можно не обращать внимания на наличие в учёте и отчётности несущественных ошибок: во-первых, до начала работы над составлением отчётности невозможно определить уровень существенности; во-вторых, как указано в п. 4 Методических рекомендаций о порядке формирования показателей бухгалтерской отчётности организации, следует иметь в виду, что отдельные показатели, которые недостаточно существенны для того, чтобы требовалось отдельное представление их в формах № 1 и № 2, могут быть достаточно существенны, чтобы представляться обособленно в пояснениях.

2.От ошибочных следует отличать уточняемые показатели - те, для точной оценки которых на дату составления отчётности у организации отсутствует полная и достоверная информация. К ним относят, например, стоимость неотфактурованных поставок, непогашенную задолженность покупателей, сумма которой выражается в условных денежных единицах, неполученные выплаты по наступившим страховым событиям. Несмотря на то, что значение этих показателей, возможно, подлежит корректировке в последующих отчётных периодах, в текущий момент их величина определяется с максимальной степенью точности. Поэтому отчётность, содержащую такие показатели, нельзя считать фальсифицированной.

3.Поиск ошибок может быть существенно облегчен, если во внимание принимаются индивидуальные особенности сотрудников бухгалтерской и других экономических служб организации, ответственных за сбор, регистрацию и обобщение информации на всех стадиях учётного процесса, предшествующих подготовке бухгалтерских отчётов. Среди основных личных качеств сотрудников, влияющих на безошибочность работы, можно выделить: психофизиологические характеристики (тип характера, состояние здоровья, возраст), уровень профессиональной подготовки, культурный и духовный потенциал.

Психологическая сторона учётной деятельности требует повышенного внимания, особенно в условиях отказа государства от жесткого регламентирования системы бухгалтерского учёта, поскольку в процессах разработки и практической реализации учётной политики, отбора данных для включения в отчёты и, наконец, выбора самого формата отчётности исполнители не могут быть абсолютно беспристрастными. Как отмечают российские ученые В.В. Ковалев и В.В. Патров, «важно понять, что разные люди готовят и потребляют информацию различными способами.

Разработка в содружестве с психологами тестов, позволяющих получить психологические портреты всех лиц, участвующих в процессе управления, готовящих и использующих для этого учётные данные, могла бы существенно повысить эффективность бухгалтерской работы». Несмотря на важность проблемы управления кадрами бухгалтерии, пути её решения сегодня лежат за рамками курса «Бухгалтерская (финансовая) отчётность». Поэтому далее детально будут рассмотрены лишь аналитические способы выявления ошибок.

Процедура выявления ошибок, как правило, подразумевает их локализацию и идентификацию. Локализация заключается в установлении временного интервала возникновения ошибки и перечня её возможных документальных носителей. Идентификация предполагает определение точного места нахождения и конкретного ошибочного значения показателя.

Исходя из последовательности учётного процесса условно разделим его на две стадии:

с начала отчётного периода (года) до момента окончания формирования бухгалтерской отчётности;

с момента окончания формирования бухгалтерской отчётности (даты подписания) до момента её представления.

На первой стадии - до и в процессе составления отчётности - поиск ошибок осуществляется посредством внутреннего контроля и самоконтроля.

Под системой внутреннего контроля понимают совокупность организационной структуры, методик и процедур, принятых руководством экономического субъекта в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, включая надзор за исполнением приказов, обеспечение сохранности активов, предотвращение и обнаружение фактов ошибок, точность и полноту бухгалтерских записей, а также своевременную подготовку достоверной финансовой информации.

Система внутреннего контроля, таким образом, выходит за рамки тех вопросов, которые непосредственно относятся к функциям системы бухгалтерского учёта, что способствует сокращению количества как неумышленных, так и умышленных бухгалтерских ошибок.

Самоконтроль заключается в выполнении контрольных мероприятий силами бухгалтерской службы организации.

Рассмотрим основные способы выявления ошибок с помощью системы внутреннего контроля.

1.Инвентаризация - периодическая проверка наличия, состояния и оценки находящегося в организации имущества, её обязательств, а также реальности данных бухгалтерского учёта на определенную дату. Инвентаризация проводится силами инвентаризационной комиссии, формируемой приказом руководителя организации, которая выполняет натуральную (для материальных ценностей) и документальную (для нематериальных объектов и обязательств) проверку. Таким образом, инвентаризация сочетает методы фактического контроля и аналитической обработки бухгалтерской информации.

По результатам инвентаризации каждой балансовой статьи определяют фактические данные об остатках всех видов имущества (активов) и о размерах задолженности перед каждым кредитором. На основе полученных значений при необходимости корректируются сальдо соответствующих счетов бухгалтерского учёта с помощью проводок, отражающих выявленный излишек или недостачу. Тем самым устраняются ошибки, допущенные в учёте, но при этом происходит только их идентификация, поскольку фиксируются значения показателей в строго установленный момент.

Как отмечалось выше, обязанность организаций проводить инвентаризацию перед составлением годовой бухгалтерской отчётности прямо установлена Законом «О бухгалтерском учёте» (п. 2 ст. 12). Следовательно, бухгалтерский баланс за каждый отчётный год является генеральным (поскольку «книжные» остатки по счетам приводятся в соответствие с фактическими), что повышает достоверность его данных.

2.Горизонтальный (динамический) и вертикальный (структурный) анализ показателей бухгалтерской отчётности заключается в построении специальных аналитических отчётов (таблиц) и последующей обработке содержащейся в них информации.

При проведении горизонтального анализа исследуется изменение показателей во времени с помощью рядов динамики. Напомним, что простейший ряд динамики представляет собой таблицу, состоящую из двух элементов: времени (моментов или периодов) ряда и уровня ряда (показателя величины изучаемого явления).

Методику выполнения горизонтального анализа рассмотрим на примерах.

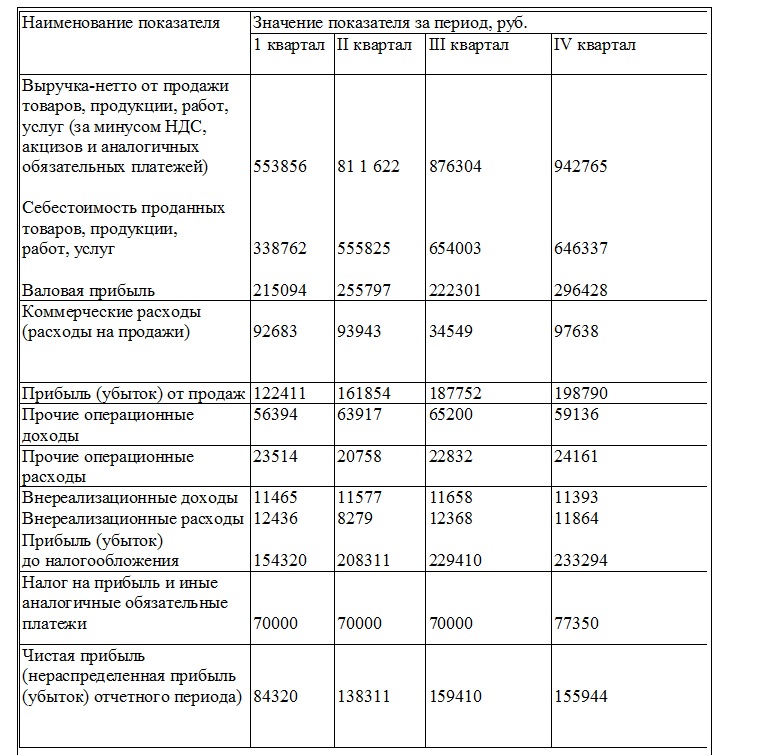

Таблица 1. Аналитический отчёт о прибылях и убытках ООО «Галерея» за 2005 г. для горизонтального анализа показателей

Ревизионной комиссией ООО «Галерея» (основной вид деятельности - оптовая торговля) в период подготовки годовой бухгалтерской отчётности за 2005 г. (в марте 2006 г.) составлен аналитический отчёт о прибылях и убытках (таблицы 1), данные которого приведены поквартально, без подсчета нарастающего итога.

При анализе динамики статей таблицы 1 ревизионная комиссия обратила внимание на необычное «поведение» значений отдельных показателей:

а) себестоимости проданных товаров и коммерческих расходов за III квартал. По сравнению с данными II квартала рост себестоимости (17,7%) значительно опередил рост выручки от реализации (8%), при этом несущественно повышающиеся в течение года коммерческие расходы резко снизились в отдельно взятом периоде. Проверка регистров бухгалтерского учёта показала, что фактическая величина коммерческих расходов в III квартале составила 94 549 руб., а на разность между истинным значением и величиной, отраженной в составе данных по строке 030 отчёта о прибылях и убытках (60 000 руб.), главным бухгалтером был увеличен показатель себестоимости проданных товаров, который фактически составил 594 003 руб.;

б) внереализационных расходов, величина которых снизилась во II квартале. Комиссией было установлено, что основную долю этих расходов составляют потери товаров сверх установленных норм естественной убыли. Списание их стоимости на счет прибылей и убытков производилось ежемесячно по актам, но в указанном квартале имела место ошибка в документировании - не были отражены в учёте потери за июнь в сумме 3970 руб., так как экземпляр акта на списание товаров, предназначенный для передачи в бухгалтерию, был утерян. Следовательно, величина внереализационных расходов во II квартале должна была составить 12 249 руб. (8279 + 3970);

в) начисленного налога на прибыль в I-III кварталах, суммы которого оставалась неизменными, несмотря на рост показателя прибыли до налогообложения. Причиной такого отражения явилось то, что бухгалтерия ООО «Галерея» в течение года начисляла налог на прибыль исходя не из её фактического значения, а из величины уплаченных за квартал авансовых платежей налога. При этом суммы дополнительных платежей в бюджет (возврата из бюджета), исчисленные исходя из расчетных значений налога на прибыль, в бухгалтерском учёте не отражались, а само значение налога на прибыль было приведено в соответствие с налоговыми расчетами за 2005 г. только в IV квартале.

Известно, что аналитические отчёты становятся более удобными для «чтения», если абсолютные значения показателей дополнить относительными. При проведении горизонтального анализа относительным показателем выступает темп роста (темп прироста) статьи по отношению к её базисному (предыдущему) значению. Относительные показатели приводятся в процентах (долях), что повышает наглядность отчётов и позволяет непосредственно оценивать результат изменения соотношений вместо обработки зачастую громоздких абсолютных значений.

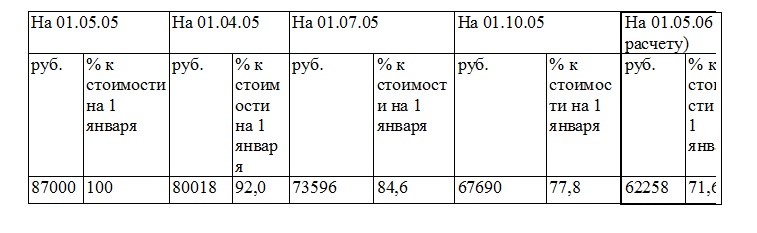

Например, ООО «Галерея» в декабре 2004 г. зарегистрировало право на товарный знак (получено свидетельство сроком на 3 года) стоимостью 87 000 руб. Инвентаризационной комиссией при проведении инвентаризации имущества организации в декабре 2005 г. выполнен расчет остаточной стоимости нематериальных активов (товарного знака), результаты которого приведены в таблице 2.

Таблица 2. Динамика остаточной стоимости нематериальных активов ООО «Галерея» в 2005 г.

Поскольку ООО «Галерея» применяет линейный способ начисления амортизации нематериальных активов, следовало ожидать, что на конец отчётного года товарный знак «потеряет» треть своей стоимости, то есть её значение составит 66,7% первоначальной стоимости. Но по данным динамического анализа получено значение остаточной стоимости, на 4,9% превышающее ожидаемое. Ревизорам удалось установить, что бухгалтерией ООО «Галерея» амортизация товарного знака ежемесячно ошибочно начислялась в процентах не от первоначальной, а от остаточной стоимости на начало месяца. Таким образом, не полностью начислена амортизация нематериальных активов - сумма к доначислению составляет 4263 руб. (87 000 х 4,9% / 100%).

Вертикальный анализ - это представление бухгалтерской отчётности в виде относительных величин, которые характеризуют структуру итоговых показателей. Здесь подлежат расчету удельные веса (доли) каждой статьи в совокупном значении по отчётной форме в целом или по отдельной её части. Например, для анализа активов и пассивов организации за 100% может приниматься валюта баланса, итог соответствующего раздела или группы статей. При построении аналитического отчёта о прибылях и убытках за 100%, как правило, принимают объем выручки-нетто. С помощью вертикального анализа производится оценка существенности отдельных показателей при формировании общего итога отчёта. Также выявляются нетипичные для организации или незапланированные изменения тех или иных статей, что говорит о возможном наличии ошибок.

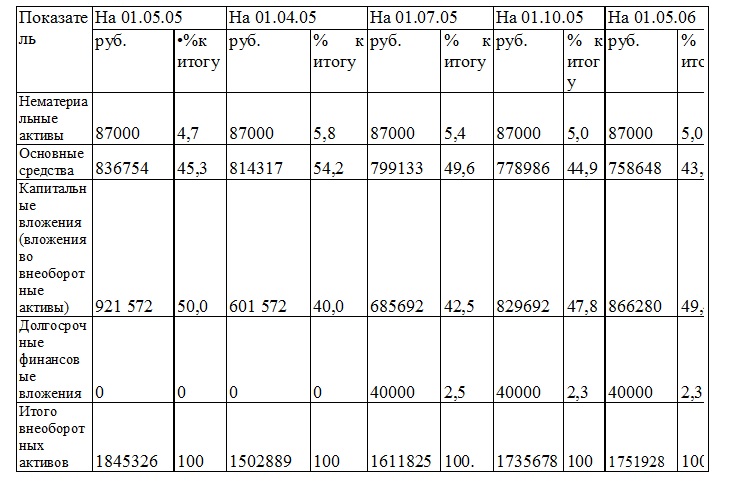

Продолжая примеры, отметим следующее. Ревизионной комиссией по данным бухгалтерских балансов проведен вертикальный анализ внеоборотных активов ООО «Галерея» за 2005 г., результаты которого представлены в таблице 3

Таблица 3. Вертикальный анализ внеоборотных активов ООО «Галерея» за 2005 г.

Комиссия отметила резкое (на 10%) сокращение стоимости капитальных вложений в I квартале. По данным таблицы, это не связано с принятием к учёту каких-либо объектов, относящихся к внеоборотным активам. Следовательно, имели место бухгалтерские записи, уменьшающие сальдо счетов учёта инвестиций организации во внеоборотные активы, без корреспонденции со счетами учёта конкретных видов таких активов. Действительно, значение показателя бухгалтерского баланса на 31.12.2004 г. (стр. 130, графа «на конец года») было ошибочно увеличено на сумму аванса по текущим операциям в размере 320 000 руб., отраженном на счете «Авансы выданные». Этот показатель в бухгалтерских балансах, составляемых в течение 2004 г., отражался соответственно в графе «на начало года». В отчёте за I квартал 2005 г. указанная ошибка исправлена, но необходимые пояснения отсутствовали.

3.Тестирование бухгалтерских записей (алгоритмов обработки бухгалтерской информации) находит широкое применение в условиях компьютерной обработки данных и базируется на очевидном факте наличия взаимосвязи между данными бухгалтерского учёта и отчётными показателями. Тестирование включает формирование выборки хозяйственных операций, внесение данных в компьютерную систему или ручную их обработку по принятым в организации алгоритмам (циклам обработки) и сравнение полученных итоговых показателей с заранее определенными результатами.

Например, проверка компьютеризированной системы расчета оплаты труда может включать:

ввод в систему данных, позволяющих произвести начисление заработной платы условному работнику (отработанного времени и тарифной ставки (оклада) при повременной системе оплаты труда, фактической выработки и расценок за единицу продукции - при сдельной);

получение результатных данных в виде сальдо по счетам: 70 «Расчеты с персоналом по оплате труда» - о сумме, причитающейся к выдаче на руки, 68 «Расчеты по налогам и сборам» - о суммах удержанного налога на доходы физических лиц и единого социального налога, 69 «Расчеты по социальному страхованию и обеспечению» - о сумме отчислений во внебюджетные фонды, 76 «Расчеты с разными дебиторами и кредиторами» - о дополнительных удержаниях (профсоюзные взносы, алименты и др.);

сравнение итоговых показателей, полученных в компьютерной информационной системе, с показателями, рассчитанными для условного работника вручную или взятыми из типовых методик тестирования;

удаление из системы введенных тестовых данных.

Если в результате сравнений значения итоговых показателей совпадают, то можно сделать вывод об адекватном представлении данных в компьютерной среде и верности информации, используемой для подготовки бухгалтерской отчётности.

Рассмотрим наиболее распространенные способы самоконтроля при составлении отчётов: арифметико-логический контроль «входящей» информации и проверку взаимной увязки показателей различных форм бухгалтерской отчётности.

Арифметико-логический контроль состоит в проверке правильности: выполненных вычислений и подсчетов, группировки и разноски показателей, порядка оформления отчётных форм. При этом путем сопоставления показателей, подлежащих отражению в отчётности, с другими документальными данными определяется, существует ли объективная возможность достижения отчётными показателями тех значений, которые составители отчётности намерены в ней отразить. Данный вид контроля, как правило, включает выполнение проверки тождественности показателей, содержащихся:

в регистрах синтетического и аналитического учёта;

в Главной книге и регистрах синтетического учёта;

в формах бухгалтерской отчётности и Главной книге (регистрах бухгалтерского учёта) или специальных расчетах (для некоторых показателей, определяемых без использования записей по счетам бухгалтерского учёта).

Широкое практическое применение для целей арифметико-логического контроля находит так называемый пробный баланс - свод остатков по счетам Главной книги (фактически, сальдовая или оборотно-сальдовая ведомость), обычно составляемый до закрытия результатных (сопоставляющих) счетов бухгалтерского учёта. В пробном балансе сальдо каждого счета записывается в соответствующую дебетовую или кредитовую графу, по которым определяются итоги. Как указано в зарубежной литературе по бухгалтерскому учёту, «значение пробного баланса заключается в том, что он позволяет определить наличие ... равенства дебетовых и кредитовых сальдо по всем счетам. Если такого равенства нет, это является следствием следующих ошибок: 1) вместо кредита записан дебет или наоборот; 2) неправильно выведено сальдо счета; 3) при перенесении сальдо в пробный баланс допущена ошибка; 4) неправильно подытожен пробный баланс».

Проверка взаимной увязки показателей различных форм бухгалтерской отчётности основана на наличии в указанных формах экономически взаимосвязанных, а в некоторых случаях - идентичных показателей. Лицам, ответственным за составление отчётов, следует проверять равенство каждого обобщающего показателя сумме частных, а также контролировать единство значений показателя, приводимого в нескольких формах, путем сопоставления.

Назад * На страницу данной работы

На страницу авторских работ * Вперёд

***

Телефон +7 (911) 923-22-98

E-mail: